7.1.3. Majandustehingute kahekordne kirjendamine

Kõik raamatupidamiskohustuslased, välja arvatud mõningad erandid, peavad finantsarvestust pidama tekkepõhiselt. Tekkepõhine arvestus eeldab majandustehingute kahekordset kirjendamist. Kahekordse kirjendamise puhul toimunud majandustehing kirjutatakse samas summas ühe (või osadena mitme) konto deebetisse ja teise konto (või osadena mitme konto) kreeditisse.

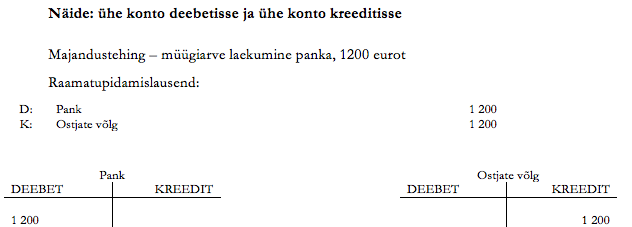

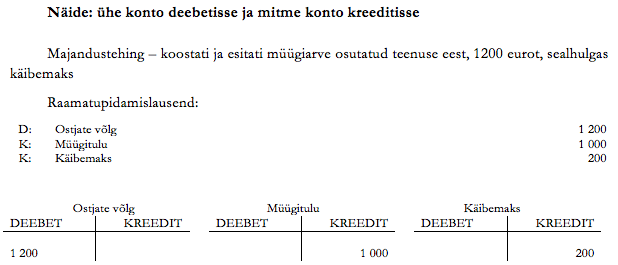

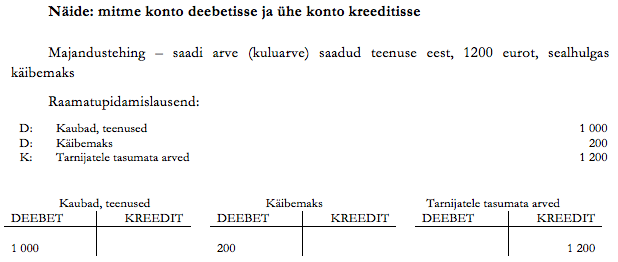

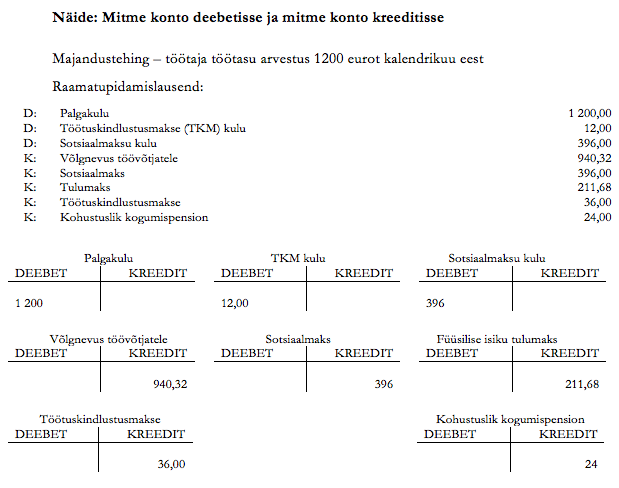

Raamatupidamislausendi koostamisel kahekordseks kirjendamiseks määratakse kindlaks teostatud majandustehingu debiteeritav ja krediteeritav konto. Raamatupidamislausendid jagunevad lihtlausenditeks ja liitlausenditeks. Lihtlausendis on omavahel seotud ühe konto deebet ja ühe konto kreedit. Liitlausendis on omavahel seotud ühe konto deebet ja mitme konto kreedit; mitme konto deebet ja ühe konto kreedit; mitme konto deebet ja mitme konto kreedit.

Kõigis raamatupidamislausendites peab konto(de) deebetisse kirjendatud summa võrduma konto(de) kreeditisse kirjendatud summaga, mis tagab finantsarvestusliku tasakaalu.

Kahekordne kirjendamine on isekontrolliv meetod. Kui raamatupidamislausendi koostamisel on tehtud viga, on finantsarvestuslik tasakaal rikutud. Kahekordse kirjendamise puhul saab koheselt selgitada välja ka majandustegevuse lõpptulemuse, raamatupidamiskohustuslase varasid täiendavalt üle lugemata. Seost, mis tekib kontode vahel kahekordse kirjendamise tulemusena nimetatakse nende kontode korrespondeeruvuseks.

Majandustehingute kirjendamise võimalused:

Raamatupidamislausendi koostamisel kahekordseks kirjendamiseks määratakse kindlaks teostatud majandustehingu debiteeritav ja krediteeritav konto. Raamatupidamislausendid jagunevad lihtlausenditeks ja liitlausenditeks. Lihtlausendis on omavahel seotud ühe konto deebet ja ühe konto kreedit. Liitlausendis on omavahel seotud ühe konto deebet ja mitme konto kreedit; mitme konto deebet ja ühe konto kreedit; mitme konto deebet ja mitme konto kreedit.

Kõigis raamatupidamislausendites peab konto(de) deebetisse kirjendatud summa võrduma konto(de) kreeditisse kirjendatud summaga, mis tagab finantsarvestusliku tasakaalu.

Kahekordne kirjendamine on isekontrolliv meetod. Kui raamatupidamislausendi koostamisel on tehtud viga, on finantsarvestuslik tasakaal rikutud. Kahekordse kirjendamise puhul saab koheselt selgitada välja ka majandustegevuse lõpptulemuse, raamatupidamiskohustuslase varasid täiendavalt üle lugemata. Seost, mis tekib kontode vahel kahekordse kirjendamise tulemusena nimetatakse nende kontode korrespondeeruvuseks.

Majandustehingute kirjendamise võimalused:

- Ühe konto deebetisse ja ühe konto kreeditisse;

- Ühe konto deebetisse ja mitme konto kreeditisse;

- Mitme konto deebetisse ja ühe konto kreeditisse;

- Mitme konto deebetisse ja mitme konto kreeditisse.