1.3. Eesti ettevõtluspoliitika (1,2)

Eesti ettevõtluspoliitika tugineb Vabariigi Valitsuse poolt kinnitatud valdkonna arengukavale “Eesti ettevõtluspoliitika 2007-2013”, mis koondab strateegilised eesmärgid ning neist lähtuvad tegevusvaldkonnad ettevõtluse arendamiseks Eestis aastatel 2007-2013. Poliitikadokumenti täiendab iga-aastaselt koostatav rakendusplaan, mis kirjeldab detailsemalt vastaval ajaperioodil elluviimiseks planeeritavaid tegevusi, rakendajaid ning soovitavaid väljundeid. Eesti majanduspoliitika on pikas plaanis suunatud Eesti inimeste heaolu ja elukvaliteedi tõstmisele. Kuna ettevõtlus on majanduse kasvumootoriks, siis on ettevõtluse arengu suunamisel selles protsessis oluline roll. Ettevõtluspoliitika kujundab ettevõtluskeskkonda, mille lahutamatuks osaks on täna ka riigipoolsed ettevõtluse toetusprogrammid ning arendustegevused.

Ettevõtluspoliitika eduka rakendamise tulemusena liigutakse lähemale järgmiste üldeesmärkide saavutamisele:

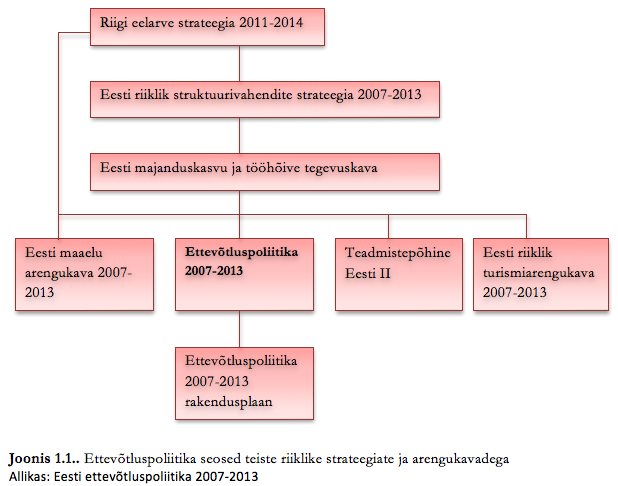

Lisaks sellele, et potentsiaalseid ettevõtjaid on Eestis suhteliselt vähe, ei paista Eesti ettevõtted silma ka kõrge ellujäämismäära osas. Kolme aasta möödudes ettevõtte registreerimisest on elujõus 63,2% ettevõtetest, mis näitab, et rohkem kui kolmandik ettevõtetest kuulub likvideerimisele juba kolme esimese tegutsemisaasta jooksul, mis on veidi kõrgem näitaja kui EL keskmine (2). Samas ei saagi kõik ettevõtmised õnnestuda ning ka teistes riikides lõpetab suur osa alustajatest 3 esimese aasta jooksul. Siiski on aga ellujäämise osas toimunud eelnevate aastatega võrreldes väike paranemine, sest neli aastat tagasi oli ellujäämismäär ainult 57%. Põhjusi on siin ilmselt mitmeid – suur osa ettevõtete ellujäämismäära kujunemisel on ettevõtluse tegevuskeskkonnal – kapitaliturgudel, õiguskeskkonnal, ettevõtluskultuuril ning ettevõtluse tugistruktuuril. Samas on suur osa põhjustest ilmselt seotud ka ettevõtjate teadmiste ja oskuste paranemisega.Ettevõtluspoliitikal on seoseid teistegi valdkonna arengukavadega nagu Eesti maaelu arengukava ja Eesti riiklik turismiarengukava ning mitmete tegevuste elluviimisel planeeritakse koostööd teiste ministeeriumidega. Olulisemateks valdkondadeks, kus koostöö ja seosed teiste ministeeriumidega on ettevõtluse arendamise seisukohalt kriitilise tähtsusega, on õiguskeskkonna arendamine, regionaalsete arenguerisuste vähendamine ning konkurentsivõimeliseks ettevõtluseks vajalike tingimuste loomine regioonides, ettevõtluse vajadustele vastava inimressursi arendamine ning Eesti ettevõtete rahvusvahelistumise toetamine.

1 Eesti ettevõtluspoliitika 2007-2013, Vabariigi Valitsuse korraldus nr 128, 15.03.2011

2 SBA teabeleht (Euroopa Komisjon 2010)

Ettevõtluspoliitika eduka rakendamise tulemusena liigutakse lähemale järgmiste üldeesmärkide saavutamisele:

- eesti ettevõtjad ja ettevõtete töötajad on pädevad, professionaalsed ja loovad ning rahvas ettevõtlik ja uuendusmeelne;

- eesti ettevõtetel on vahendid tegemaks tulevikku suunatud ning tootlikkust tõstvaid investeeringuid;

- eesti ettevõtete ekspordivõimekus on suurenenud, kasvanud on kõrge lisandväärtusega eksport ning ettevõtete laienemine läbi rahvusvahelisest tegevusest lähtuvate võimaluste ärakasutamise;

- eesti õiguskeskkond on ettevõtlust ja ettevõtlikkust soosiv ega koorma asjatult ettevõtlust;

- eesti ettevõtete ekspordivõimekus kasvab, mida näitab eksportivate ettevõtete arvu suurenemine ja Eesti ekspordi osatähtsuse kasv maailma kaubanduses.

Lisaks sellele, et potentsiaalseid ettevõtjaid on Eestis suhteliselt vähe, ei paista Eesti ettevõtted silma ka kõrge ellujäämismäära osas. Kolme aasta möödudes ettevõtte registreerimisest on elujõus 63,2% ettevõtetest, mis näitab, et rohkem kui kolmandik ettevõtetest kuulub likvideerimisele juba kolme esimese tegutsemisaasta jooksul, mis on veidi kõrgem näitaja kui EL keskmine (2). Samas ei saagi kõik ettevõtmised õnnestuda ning ka teistes riikides lõpetab suur osa alustajatest 3 esimese aasta jooksul. Siiski on aga ellujäämise osas toimunud eelnevate aastatega võrreldes väike paranemine, sest neli aastat tagasi oli ellujäämismäär ainult 57%. Põhjusi on siin ilmselt mitmeid – suur osa ettevõtete ellujäämismäära kujunemisel on ettevõtluse tegevuskeskkonnal – kapitaliturgudel, õiguskeskkonnal, ettevõtluskultuuril ning ettevõtluse tugistruktuuril. Samas on suur osa põhjustest ilmselt seotud ka ettevõtjate teadmiste ja oskuste paranemisega.Ettevõtluspoliitikal on seoseid teistegi valdkonna arengukavadega nagu Eesti maaelu arengukava ja Eesti riiklik turismiarengukava ning mitmete tegevuste elluviimisel planeeritakse koostööd teiste ministeeriumidega. Olulisemateks valdkondadeks, kus koostöö ja seosed teiste ministeeriumidega on ettevõtluse arendamise seisukohalt kriitilise tähtsusega, on õiguskeskkonna arendamine, regionaalsete arenguerisuste vähendamine ning konkurentsivõimeliseks ettevõtluseks vajalike tingimuste loomine regioonides, ettevõtluse vajadustele vastava inimressursi arendamine ning Eesti ettevõtete rahvusvahelistumise toetamine.

1 Eesti ettevõtluspoliitika 2007-2013, Vabariigi Valitsuse korraldus nr 128, 15.03.2011

2 SBA teabeleht (Euroopa Komisjon 2010)