2.5. Ettevõte

Ettevõte on majandusüksus, mille kaudu isik tegutseb.(1) Ettevõttesse kuuluvad ettevõtte majandamisega seotud ja selle majandamist teenivad asjad, õigused ja kohustused, muu hulgas ettevõttega seotud lepingud.(2) Kuna ettevõte majandusüksusena on isiku üks võimalikest struktuuriüksustest, siis ettevõtte ei kuule registreerimisele sarnaselt juriidilise isiku- või füüsilisest isikust ettevõtjaga, seega ettevõte ei ole juriidiline isik.

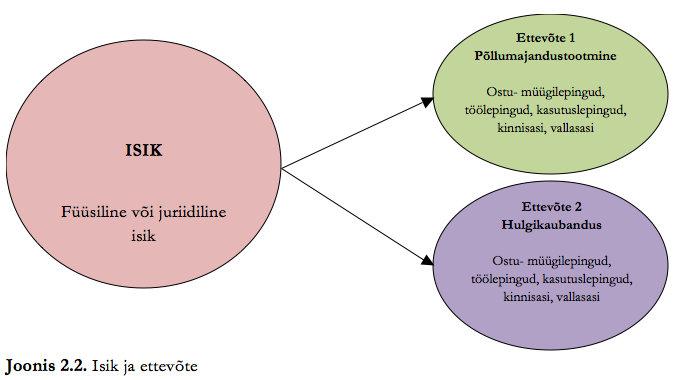

Joonisel 2.2. on kujutatud isiku ja ettevõtte vaheline seos. Ühel isikul, olles siis juriidiline või füüsiline isik võib olla üks või mitu ettevõtet. Antud joonisel kuulub ühele isikule kaks ettevõtet. Üks nendest on põllumajandustootmisega tegelev Ettevõte 1. Näiteks on selle ettevõtte kasutuses isikule kuuluv kinnisasi (maatükk), vallasasjad (masinad, seadmed), ettevõtte tegevuseks on sõlmitud toodangu müügilepingud ja tootmiseks vajalike sisendite soetamiseks vajalikud ostulepingud. Samuti on selle ettevõttega seotud töölepingud töötajatega ja kasutuslepingud täiendavate maatükkide ja vallasasjade kasutamiseks. Ettevõte 2 tegeleb sellel isikul aga hulgikaubandusega. Selleks on sõlmitud müügilepingud kauba ostjatega ning ostulepingud kaupade müüjate ja tegevuseks vajalike sisendite soetamiseks on sõlmitud lepingud vastavate sisendite tarnijatega. Selles ettevõttes on ka töölepingud töötajatega, kasutuslepingud vallasasjade kasutamiseks ning kinnisasi koos päraldistega (ehitis) hulgikaubanduse korraldamiseks.

Isikutel, sealhulgas füüsilisest isikust ettevõtjal on soovitav ettevõtte moodustamine dokumenteerida. Seda seoses sellega, et võimalikult täpselt piiritleda erinevate ettevõtete tegevuspiirid, nende omavahelised või eraldiseisvad õigused kohustused ja vastutus.

Ettevõtte üleandmisel antakse ettevõttesse kuuluvad asjad omandajale üle vastavate asjade üleandmise sätete järgi ja õigused vastavate õiguste üleandmise sätete järgi, lepingud aga lepingute ülevõtmise sätete järgi. Ettevõtte üleandja on kohustatud andma omandajale üle asjade valduse, registreerimisele kuuluva vara puhul tagama ka vastavate kannete tegemise registrites. Ettevõttesse kuuluvate asjade ja õiguste üleminekuga lähevad omandajale üle kõik üleandja ettevõttega seotud kohustused, muu hulgas töölepingutest tulenevad kohustused ettevõtte töötajate suhtes. Ettevõtte omandaja peab võlausaldajatele viivitamata teatama kohustuste omandamisest, ettevõtte üleandja aga teatama võlgnikele nõuete loovutamisest omandajale.

Enne ettevõtte üleminekut tekkinud kohustuste eest, mis on ülemineku ajaks muutunud sissenõutavaks või mis muutuvad sissenõutavaks viie aasta jooksul pärast üleminekut, vastutab üleandja võlausaldajate ees solidaarselt omandajaga. Eeldatakse, et omavahelises suhtes üleandjaga on kohustatud isikuks ettevõtte omandaja. Üleantava ettevõtte senise ärinime kasutamise õigus läheb üle omandajale, kui see ei ole vastuolus seaduse või kolmanda isiku õigustega ja lepingupoolte kokkuleppest ei tulene teisiti. Ärinime üleminekut ei takista asjaolu, et omandaja jätkab tegevust muus õiguslikus vormis kui üleandja, kui omandaja järgib ärinime kohta seaduses sätestatud nõudeid. Kui ettevõtte üleandja on füüsiline isik, läheb senise ärinime kasutamise õigus üle omandajale ettevõtte üleandja kirjalikul nõusolekul.

1 Tsiviilseadustiku üldosa seadus RT I 2002, 35, 216 koos hilisemate muudatuste ja täiendustega

2 Võlaõigusseadus, RT I 2001, 81, 487 koos hilisemate muudatuste ja täiendustega

Joonisel 2.2. on kujutatud isiku ja ettevõtte vaheline seos. Ühel isikul, olles siis juriidiline või füüsiline isik võib olla üks või mitu ettevõtet. Antud joonisel kuulub ühele isikule kaks ettevõtet. Üks nendest on põllumajandustootmisega tegelev Ettevõte 1. Näiteks on selle ettevõtte kasutuses isikule kuuluv kinnisasi (maatükk), vallasasjad (masinad, seadmed), ettevõtte tegevuseks on sõlmitud toodangu müügilepingud ja tootmiseks vajalike sisendite soetamiseks vajalikud ostulepingud. Samuti on selle ettevõttega seotud töölepingud töötajatega ja kasutuslepingud täiendavate maatükkide ja vallasasjade kasutamiseks. Ettevõte 2 tegeleb sellel isikul aga hulgikaubandusega. Selleks on sõlmitud müügilepingud kauba ostjatega ning ostulepingud kaupade müüjate ja tegevuseks vajalike sisendite soetamiseks on sõlmitud lepingud vastavate sisendite tarnijatega. Selles ettevõttes on ka töölepingud töötajatega, kasutuslepingud vallasasjade kasutamiseks ning kinnisasi koos päraldistega (ehitis) hulgikaubanduse korraldamiseks.

Isikutel, sealhulgas füüsilisest isikust ettevõtjal on soovitav ettevõtte moodustamine dokumenteerida. Seda seoses sellega, et võimalikult täpselt piiritleda erinevate ettevõtete tegevuspiirid, nende omavahelised või eraldiseisvad õigused kohustused ja vastutus.

Ettevõtte üleandmisel antakse ettevõttesse kuuluvad asjad omandajale üle vastavate asjade üleandmise sätete järgi ja õigused vastavate õiguste üleandmise sätete järgi, lepingud aga lepingute ülevõtmise sätete järgi. Ettevõtte üleandja on kohustatud andma omandajale üle asjade valduse, registreerimisele kuuluva vara puhul tagama ka vastavate kannete tegemise registrites. Ettevõttesse kuuluvate asjade ja õiguste üleminekuga lähevad omandajale üle kõik üleandja ettevõttega seotud kohustused, muu hulgas töölepingutest tulenevad kohustused ettevõtte töötajate suhtes. Ettevõtte omandaja peab võlausaldajatele viivitamata teatama kohustuste omandamisest, ettevõtte üleandja aga teatama võlgnikele nõuete loovutamisest omandajale.

Enne ettevõtte üleminekut tekkinud kohustuste eest, mis on ülemineku ajaks muutunud sissenõutavaks või mis muutuvad sissenõutavaks viie aasta jooksul pärast üleminekut, vastutab üleandja võlausaldajate ees solidaarselt omandajaga. Eeldatakse, et omavahelises suhtes üleandjaga on kohustatud isikuks ettevõtte omandaja. Üleantava ettevõtte senise ärinime kasutamise õigus läheb üle omandajale, kui see ei ole vastuolus seaduse või kolmanda isiku õigustega ja lepingupoolte kokkuleppest ei tulene teisiti. Ärinime üleminekut ei takista asjaolu, et omandaja jätkab tegevust muus õiguslikus vormis kui üleandja, kui omandaja järgib ärinime kohta seaduses sätestatud nõudeid. Kui ettevõtte üleandja on füüsiline isik, läheb senise ärinime kasutamise õigus üle omandajale ettevõtte üleandja kirjalikul nõusolekul.

1 Tsiviilseadustiku üldosa seadus RT I 2002, 35, 216 koos hilisemate muudatuste ja täiendustega

2 Võlaõigusseadus, RT I 2001, 81, 487 koos hilisemate muudatuste ja täiendustega