4.2.6. Osaühing OÜ

Osaühing on ettevõtluses üks kõige levinum äriühingu vorm. Osaühinguna tegutsevad nii alustavad ettevõtjad, kui ka ettevõtluses juba „kogenud toimetajad“. Seetõttu on osaühingu kohta käesolevas kogumikus toodud ka kõige rohkem teavet.

Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osakapitali väljendatakse eurodes ja osakapital peab olema vähemalt 2500 eurot. Osanik ei vastuta isiklikult osaühingu kohustuste eest. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osaühingu võib asutada üks või mitu isikut. Asutajaks võib olla füüsiline isik või juriidiline isik. Osaühingu asutamiseks sõlmivad asutajad asutamislepingu.

Asutamislepingus märgitakse:

Asutamislepingu sõlmimisega kinnitavad asutajad asutamislepingu lisana ka osaühingu põhikirja. Asutamisleping ja sellega kinnitatud põhikiri peab olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad. Asutaja esindaja võib asutamislepingule ja selle lisana kinnitatud põhikirjale alla kirjutada, kui talle selleks antud volikiri on notariaalselt kinnitatud. Kui osaühingul on üks asutaja, asendab asutamislepingut asutaja poolt allakirjutatud notariaalselt tõestatud asutamisotsus.

Osaühingu põhikirjas märgitakse:

Asutamislepinguga kinnitatud põhikirjale kirjutavad alla kõik asutajad. Äriregistrisse kandmise järel muudetud põhikirjale kirjutab alla vähemalt üks juhatuse liige või kui juhatuse liikmed on õigustatud ühingut esindama ainult ühiselt, siis kõik ühiselt ühingut esindama õigustatud juhatuse liikmed.

Kiirmenetluses kasutatava osaühingu põhikirja ning selle valikandmed kehtestab justiitsminister määrusega.[1] Kiirmenetluseks kasutatav põhikiri asendab asutamislepingut ja seadustikuga sätestatud põhikirja. Kiirmenetluseks kasutatava põhikirja digitaalallkirjastavad kõik asutajad, näidates ühtlasi igaühe osa nimiväärtuse. Kiirmenetluseks kasutatavat põhikirja ei saa kasutada erinõuetega tegevusalal tegutsev osaühing, mille puhul seadus nõuab põhikirjas lisaks äriseadustikus sätestatule täiendavate andmete näitamist.

Sissemakse võib olla rahaline või mitterahaline. Osa eest tasutakse rahas, kui põhikirjaga ei ole ette nähtud mitterahalise sissemaksega tasumist. Asutajad peavad tasuma osa eest täielikult enne osaühingu äriregistrisse kandmise avalduse esitamist, kui asutamislepinguga ei ole ette nähtud teisiti. Asutajad avavad asutamisel oleva osaühingu nimele pangaarve, kuhu nad tasuvad oma rahalised sissemaksed. Osa eest tasutavat summat ei või tasaarvestada töötasu, honorari ega teiste sarnaste väljamaksetega asutatavast osaühingust ega muude nõuetega asutatava osaühingu vastu.

Kui osaühingu kavandatud osakapital ei ole suurem kui 25 000 eurot, võib asutamislepinguga ette näha, et asutajad ei pea osaühingu asutamisel osa eest tasuma. Selliselt võib osaühingu asutajaks olla üksnes füüsiline isik.

Mitterahaliseks sissemakseks võib olla mis tahes rahaliselt hinnatav ja osaühingule üleantav asi või varaline õigus, millele on võimalik pöörata sissenõuet. Mitterahaliseks sissemakseks ei või olla osaühingule osutatav teenus ega tehtav töö ega ka asutajate tegevus osaühingu asutamisel. Osanik peab teatama kolmandate isikute õigustest mitterahalisele sissemaksele. Kui mitterahalise sissemakse väärtus on osaühingu või osakapitali suurendamise äriregistrisse kandmise ajal väiksem sissemakse arvel saadud või suurendatava osa nimiväärtusest, võib osaühing nõuda osanikult sissemakse tasumist rahas selles ulatuses, mille võrra sissemakse väärtus on nimiväärtusest väiksem. Nõude aegumistähtaeg on viis aastat, alates osaühingu või osakapitali suurendamise äriregistrisse kandmisest. Mitterahalise sissemakse korral hindab sissemakse eseme väärtuse piisavust mitterahalise sissemakse tegemiseks kohustatud osaniku osa nimiväärtusele osaühingu juhatus. Mitterahalise sissemakse väärtuse hindamisel tuleb aluseks võtta asja või õiguse harilik väärtus. Kui osaühingu osakapital on vähemalt 25 000 eurot ja mitterahalise sissemakse väärtus ületab 1/10 osakapitalist või kui sellise osaühingu kõik mitterahalised sissemaksed moodustavad kokku üle poole osakapitalist, peab mitterahalise sissemakse väärtuse piisavuse hindamist nõuetele vastavuse osas kontrollima vandeaudiitor. Vandeaudiitori vastutusele kohaldatakse vastavalt aktsiaseltsi mitterahalise sissemakse hindamise ja vandeaudiitori vastutuse kohta sätestatut. Mitterahalise sissemakse ebaõige hindamise tagajärjel tekkinud kahju eest vastutavad juhatuse liikmed solidaarselt sissemakse tegemiseks kohustatud isikuga.

Osaühingu äriregistrisse kandmiseks esitab juhatus äriregistrile avalduse, milles näidatakse ära:

Avaldusele lisatakse:

Osaühingu asutajad ning juhatuse ja nõukogu liikmed vastutavad solidaarselt osaühingu asutamisel valeandmete või puudulike andmete esitamisega või sissemaksete või asutamiskulude ebaõige hindamisega või rahapesu ja terrorismi rahastamise tõkestamise seaduses nimetatud varaga sissemaksete tegemisega või muude kohustuste rikkumisega osaühingule tekkinud kahju eest, kui asutaja või juhatuse või nõukogu liige ei tõenda, et ta kahju tekitanud asjaolu ei teadnud ega pidanudki teadma. Eelnimetatud kahju hüvitamist osaühingule võib nõuda ka osaühingu võlausaldaja, kui ta ei saa oma nõudeid rahuldada osaühingu vara arvel. Osaühingu pankroti väljakuulutamise korral võib nõude osaühingu nimel esitada üksnes pankrotihaldur. Enne osaühingu äriregistrisse kandmist asutatava osaühingu nimel tehtud tehingust tulenevate kohustuste täitmise eest vastutavad tehingu teinud isikud solidaarselt. Kui isikul ei olnud õigust tehingut teha, lähevad tehingust tulenevad kohustused üle osaühingule, kui osanikud kiidavad selle tehingu oma otsusega heaks.

Osa väikseim nimiväärtus on üks euro. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osad võivad olla ühesuguse või erineva nimiväärtusega. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu lõpetamisel allesjäänud vara jaotamisel, samuti muud seaduses ja põhikirjas ettenähtud õigused. Osa kohta ei või välja anda väärtpaberit. Osaühingu osad võivad olla registreeritud Eesti väärtpaberite keskregistris.

Osanik võib osa vabalt võõrandada teisele osanikule. Osa võõrandamisel kolmandale isikule on teistel osanikel ostueesõigus ühe kuu jooksul võõrandamise lepingu esitamisest. Müüja esitab müügilepingu osaühingu juhatusele, kes teavitab viivitamatult teisi osanikke müügilepingu sõlmimisest. Muus osas kohaldatakse ostueesõigusele võlaõigusseaduses ostueesõiguse kohta sätestatut. Osa võõrandamise kohustustehing ja käsutustehing peavad olema notariaalselt tõestatud. Osa võõrandamise käsutustehingu tõestanud notar saadab lepingu tõestamisest alates kahe päeva jooksul äriregistri pidajale justiitsministri kehtestatud vormis teate osa võõrandamise kohta. Osaühingu suhtes loetakse osa võõrandamine toimunuks ja osanik vahetunuks pärast osaühingule võõrandamisest teatamist ja osa ülemineku tõendamist. Osaühingu juhatus muudab võõrandamisteate saamisel viivitamata osanike nimekirja kanded võõrandamisest tulenevalt. Osanik võib võõrandada osa oma osast.

Osa võib pantida, kui põhikirjas ei ole ette nähtud teisiti. Osa pantimise kohustustehing ja käsutustehing peavad olema notariaalselt tõestatud. Osa pantimise käsutustehingu tõestanud notar saadab lepingu tõestamisest alates kahe päeva jooksul äriregistri pidajale justiitsministri kehtestatud vormis teate osa pantimise kohta. Osa pantimisel teostab osast tulenevaid õigusi pantija. Osaniku nõudel kannab osaühingu juhatus pantimise kohta märke osanike nimekirja. Osaühingule osa pantimisest teatamine või pandi kandmine osanike nimekirja ei mõjuta pandi kehtivust. Panditud osa võõrandamisel jääb pandiõigus osale kehtima, välja arvatud juhul, kui osa omandaja tõendab, et pandiõigusest ei olnud võõrandamise ajaks äriregistri pidajale teatatud ja ta ei teadnud pandiõigusest ega pidanudki sellest teadma.

Osa läheb osaniku surma korral üle tema pärijatele, kui seaduses või põhikirjas ei ole ette nähtud teisiti. Põhikirjas sisalduv pärijale osa ülemineku keeld või piirang ei kehti, kui põhikirjas ei ole ette nähtud tähtaega ja korda pärijale kohase hüvituse väljamaksmiseks.

Osanikke tuleb võrdsetel asjaoludel kohelda võrdselt. Osanikku ei või ilma tema nõusolekuta kohustada tegema sissemakseid, mis ületavad osa nimiväärtust ja ülekurssi. Osanik on kohustatud tasuma oma osa nimiväärtusele vastava sissemakse. Põhikirjas võib ette näha osaühingu õiguse lasta osasid välja hinnaga, mis ületab nende nimiväärtust (ülekurss). Sellisel juhul on osanik kohustatud tasuma ka ülekursi.

Osanikele võib teha väljamakseid puhaskasumist või eelmiste majandusaastate jaotamata kasumist, millest on maha arvatud eelmiste aastate katmata kahjum, kinnitatud majandusaasta aruande alusel. Osanikule makstakse osa kasumist (dividend) võrdeliselt tema osa nimiväärtusega, kui põhikirjaga ei ole ette nähtud teisiti. Osanikele ei tohi teha väljamakseid, kui ühingu viimase majandusaasta lõppemisel kinnitatud majandusaasta aruandest ilmnev ühingu netovara on väiksem või jääks väiksemaks osakapitali ja reservide kogusummast, mille väljamaksmine osanikele ei ole lubatud seadusest või põhikirjast tulenevalt. Osanikul on õigus nõuda osanike otsusega ettenähtud dividendi väljamaksmist. Dividend makstakse välja rahas. Osaniku nõusolekul võib dividendi välja maksta ka muus varas.

Laenukeeld.

Osaühing ei või anda laenu:

Reservkapital moodustatakse iga-aastastest puhaskasumi eraldistest, samuti muudest eraldistest, mis kantakse reservkapitali seaduse või põhikirja alusel. Kui põhikirjas on ette nähtud reservkapitali moodustamine, siis ei või see olla väiksem kui 1/10 osakapitalist. Igal majandusaastal tuleb reservkapitali kanda vähemalt 1/20 puhaskasumist. Kui reservkapital saavutab põhikirjas ettenähtud suuruse, lõpetatakse reservkapitali suurendamine puhaskasumi arvelt. Reservkapitali võib osanike otsusel kasutada kahjumi katmiseks, kui seda ei ole võimalik katta osaühingu vabast omakapitalist (eelmiste perioodide jaotamata kasumi ja põhikirjas ettenähtud reservkapitali arvelt), samuti osakapitali suurendamiseks. Reservkapitalist ei või teha osanikele väljamakseid.

Osanikel on õigus saada juhatuselt teavet osaühingu tegevuse kohta ja tutvuda osaühingu dokumentidega. Juhatus võib keelduda teabe andmisest ja dokumentide esitamisest, kui on alust eeldada, et see võib tekitada olulist kahju osaühingu huvidele. Osanik võib juhul, kui juhatus keeldub teabe andmisest või dokumentidega tutvumise võimaldamisest, nõuda, et tema nõudmise õiguspärasuse üle otsustaks osanike koosolek, või esitada kahe nädala jooksul, alates juhatuse keeldumise saamisest, või nelja nädala jooksul, alates taotluse esitamisest, kui juhatus sellele ei ole vastanud, hagita menetluses kohtule avalduse juhatuse kohustamiseks teavet andma või dokumentidega tutvumist võimaldama.

Osanike pädevusse kuulub:

Osanikud võivad võtta vastu otsuseid ka juhatuse ja nõukogu pädevusse kuuluvates küsimustes. Sellisel juhul vastutavad osanikud nagu juhatuse või nõukogu liikmed. Osaniku häälte arv peab olema võrdeline tema osa suurusega. Osa iga üks euro annab ühe hääle, kui põhikirjaga ei ole ette nähtud teisiti.

Kui osaühingul on netovara vähem kui pool osakapitalist või vähem kui äriseadustikus nimetatud osakapitali suurus või muu seaduses sätestatud osakapitali minimaalne suurus, peavad osanikud otsustama:

Netovara on summa, mille leidmiseks tuleb äriühingu varadest kokku (bilansi aktiva) lahutada kõik äriühingu kohustused (lühiajalised ja pikaajalised kokku bilansi passivapoolel). Netovara summa saab leida ka kui summeerida kõigi omakapitali kirjetel olevad summad.

Juhul kui omanikud on otsustanud netovara vastavusse viimiseks teha rahalised sissemaksed kahjumi katmiseks või on otsustanud loobuda omaniku poolt antud laenust, selleks et seekaudu muude ärituludena vähendada kahjumit, siis hinnanguliselt on omanike kahjumi katmiseks tehtud sissemaksete tagastamine ja omanikulaenu hilisem taastamine väga suure tõenäosusega kogusummas maksustatav tulumaksuga. Seda eelkõige seetõttu, et sissemaksed või laenust loobumine lahustuvad muu äritegevuse tulemisse kasumiaruandes ning väljamakstavate summade seost algsete sissemaksetega on võimalik sedakaudu suhteliselt lihtsalt vaidlustada.

Järgnevalt on toodud näited nõuetele mittevastava netovara nõuetega vastavusse viimiseks osakapitali suurendamisega ja täiendava reservkapitali moodustamisega.[2]

Osakapitali suurendamine

Eestis kehtiva seadusandlusega on sätestatud, et osaühingu osakapitali muutmine on antud osanike otsustuspädevusse. Sellest tulenevalt algab netovara seadusega kehtestatud nõuetega vastavusse viimine osakapitali suurendamise teel protseduuriliselt osanike vastavasisulise otsuse vastuvõtmisega. Kui osaühingu osad kuuluvad ühele füüsilisele isikule on ainuosaniku vastavasisulise otsuse vastuvõtmise ajakulu osakapitali suurendamiseks ja äriregistri kande vormistamiseks kõiki seadusest tulenevaid nõudeid täites ajaliselt kuni kümme päeva. Kui aga osaühingu osad kuuluvad mitmele füüsilisele isikule või juriidilisele isikule või füüsilistele ja juriidilistele isikutele, kulub osanike vastavasisulise otsuse vastuvõtmiseks osakapitali suurendamiseks ja äriregistri kande vormistamiseks kõiki seadusest tulenevaid nõudeid täites ajaliselt kuni kuuskümmend viis päeva.

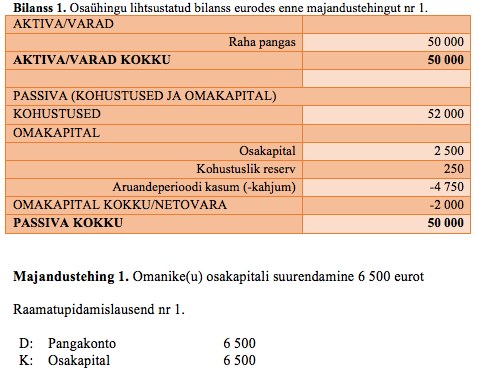

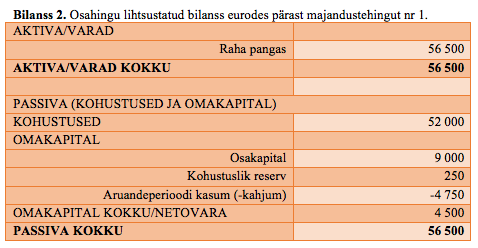

Järgnevas näites, majandustehing nr 1, on netovara nõuetega vastavusse viimiseks rakendatud osakapitali suurendamist. Bilansist 1. on näha, et antud näite korral on netovara suurus -2 000 eurot. Netovara nõuetega vastavusse viimiseks on tarvis osakapitali suurendada 6 500 eurot (Bilanss 2.).

[2] Zeiger, P., Lehtsaar, J., Nurmet, M., Zeiger, T. 2012. Äriühingu netovara nõuetele vastavusse viimise võimalused ja nende võrdlus Eesti näitel, Agronomy Research

Osaühing on äriühing, millel on osadeks jaotatud osakapital. Osakapitali väljendatakse eurodes ja osakapital peab olema vähemalt 2500 eurot. Osanik ei vastuta isiklikult osaühingu kohustuste eest. Osaühing vastutab oma kohustuste täitmise eest kogu oma varaga. Osaühingu võib asutada üks või mitu isikut. Asutajaks võib olla füüsiline isik või juriidiline isik. Osaühingu asutamiseks sõlmivad asutajad asutamislepingu.

Asutamislepingus märgitakse:

- asutatava osaühingu ärinimi, asukoht ja aadress;

- asutajate nimed ja elu- või asukohad;

- osade nimiväärtused ja arv, samuti nende jaotus asutajate vahel;

- kui palju tuleb osade eest tasuda, tasumise kord, aeg ja koht;

- kui osa eest tasutakse mitterahalise sissemaksega – mitterahalise sissemakse ese ja selle hindamise kord;

- juhatuse ja, kui moodustatakse nõukogu, selle liikmete andmed;

- prokuristi või audiitori määramise korral nende andmed;

- asutamiskulude eeldatav suurus ja nende kandmise kord.

Asutamislepingu sõlmimisega kinnitavad asutajad asutamislepingu lisana ka osaühingu põhikirja. Asutamisleping ja sellega kinnitatud põhikiri peab olema notariaalselt tõestatud ja neile kirjutavad alla kõik asutajad. Asutaja esindaja võib asutamislepingule ja selle lisana kinnitatud põhikirjale alla kirjutada, kui talle selleks antud volikiri on notariaalselt kinnitatud. Kui osaühingul on üks asutaja, asendab asutamislepingut asutaja poolt allakirjutatud notariaalselt tõestatud asutamisotsus.

Osaühingu põhikirjas märgitakse:

- osaühingu ärinimi ja asukoht;

- osakapitali suurus, mis võib olla määratud kindla suurusena või miinimum- ja maksimumkapitalina, kusjuures miinimumkapitali suurus peab olema vähemalt 1/4 maksimumkapitali suurusest;

- osade eest tasumise kord;

- osaga seotud õiguste või osaniku õiguste erisused;

- kui osa eest tasutakse mitterahalise sissemaksega – mitterahalise sissemakse hindamise kord;

- reservkapitali moodustamine ja suurus;

- juhatuse ning nõukogu olemasolu korral ka selle liikmete arv, mis võib olla väljendatud kindla suurusena või ülem- ja alammäärana ning vajadusel juhatuse liikmete esindusõiguse erisused;

- muud seaduses sätestatud kohustuslikud tingimused.

Asutamislepinguga kinnitatud põhikirjale kirjutavad alla kõik asutajad. Äriregistrisse kandmise järel muudetud põhikirjale kirjutab alla vähemalt üks juhatuse liige või kui juhatuse liikmed on õigustatud ühingut esindama ainult ühiselt, siis kõik ühiselt ühingut esindama õigustatud juhatuse liikmed.

Kiirmenetluses kasutatava osaühingu põhikirja ning selle valikandmed kehtestab justiitsminister määrusega.[1] Kiirmenetluseks kasutatav põhikiri asendab asutamislepingut ja seadustikuga sätestatud põhikirja. Kiirmenetluseks kasutatava põhikirja digitaalallkirjastavad kõik asutajad, näidates ühtlasi igaühe osa nimiväärtuse. Kiirmenetluseks kasutatavat põhikirja ei saa kasutada erinõuetega tegevusalal tegutsev osaühing, mille puhul seadus nõuab põhikirjas lisaks äriseadustikus sätestatule täiendavate andmete näitamist.

Sissemakse võib olla rahaline või mitterahaline. Osa eest tasutakse rahas, kui põhikirjaga ei ole ette nähtud mitterahalise sissemaksega tasumist. Asutajad peavad tasuma osa eest täielikult enne osaühingu äriregistrisse kandmise avalduse esitamist, kui asutamislepinguga ei ole ette nähtud teisiti. Asutajad avavad asutamisel oleva osaühingu nimele pangaarve, kuhu nad tasuvad oma rahalised sissemaksed. Osa eest tasutavat summat ei või tasaarvestada töötasu, honorari ega teiste sarnaste väljamaksetega asutatavast osaühingust ega muude nõuetega asutatava osaühingu vastu.

Kui osaühingu kavandatud osakapital ei ole suurem kui 25 000 eurot, võib asutamislepinguga ette näha, et asutajad ei pea osaühingu asutamisel osa eest tasuma. Selliselt võib osaühingu asutajaks olla üksnes füüsiline isik.

Mitterahaliseks sissemakseks võib olla mis tahes rahaliselt hinnatav ja osaühingule üleantav asi või varaline õigus, millele on võimalik pöörata sissenõuet. Mitterahaliseks sissemakseks ei või olla osaühingule osutatav teenus ega tehtav töö ega ka asutajate tegevus osaühingu asutamisel. Osanik peab teatama kolmandate isikute õigustest mitterahalisele sissemaksele. Kui mitterahalise sissemakse väärtus on osaühingu või osakapitali suurendamise äriregistrisse kandmise ajal väiksem sissemakse arvel saadud või suurendatava osa nimiväärtusest, võib osaühing nõuda osanikult sissemakse tasumist rahas selles ulatuses, mille võrra sissemakse väärtus on nimiväärtusest väiksem. Nõude aegumistähtaeg on viis aastat, alates osaühingu või osakapitali suurendamise äriregistrisse kandmisest. Mitterahalise sissemakse korral hindab sissemakse eseme väärtuse piisavust mitterahalise sissemakse tegemiseks kohustatud osaniku osa nimiväärtusele osaühingu juhatus. Mitterahalise sissemakse väärtuse hindamisel tuleb aluseks võtta asja või õiguse harilik väärtus. Kui osaühingu osakapital on vähemalt 25 000 eurot ja mitterahalise sissemakse väärtus ületab 1/10 osakapitalist või kui sellise osaühingu kõik mitterahalised sissemaksed moodustavad kokku üle poole osakapitalist, peab mitterahalise sissemakse väärtuse piisavuse hindamist nõuetele vastavuse osas kontrollima vandeaudiitor. Vandeaudiitori vastutusele kohaldatakse vastavalt aktsiaseltsi mitterahalise sissemakse hindamise ja vandeaudiitori vastutuse kohta sätestatut. Mitterahalise sissemakse ebaõige hindamise tagajärjel tekkinud kahju eest vastutavad juhatuse liikmed solidaarselt sissemakse tegemiseks kohustatud isikuga.

Osaühingu äriregistrisse kandmiseks esitab juhatus äriregistrile avalduse, milles näidatakse ära:

- osaühingu ärinimi;

- osaühingu asukoht ja aadress;

- osakapitali suurus;

- asutamine sissemakset tegemata;

- asutamislepingu sõlmimise aeg;

- juhatuse liikmete nimed ja isikukoodid;

- kes juhatuse liikmetest võib esindada osaühingut erinevalt käesoleva äriseadustikus sätestatust;

- osaühingu majandusaasta algus ja lõpp;

- muud seaduses sätestatud andmed.

Avaldusele lisatakse:

- asutamisleping;

- põhikiri;

- panga teatis osakapitali sissemaksmise kohta kui asutamislepingu kohaselt tuleb sissemaksed teha enne osaühingu äriregistrisse kandmist;

- osanike nimed, isiku- või registrikoodid ja aadressid ning igaühe osa nimiväärtus.

- nõukogu liikmete, audiitorite olemasolu korral ka nende nimed ja isikukoodid, kiirmenetluse korral ka nende digitaalallkirjastatud nõusolek nõukogu liikmeks või audiitoriks olemise kohta;

- kõigi juhatuse liikmete notariaalselt kinnitatud nõusolek juhatuse liikmeks olemise kohta ja kinnitus, et ei esine asjaolusid, mis seaduse kohaselt välistavad juhatuse liikmeks oleku;

- teave kavandatud põhitegevusala kohta;

- mitterahalise sissemaksega tasumisel – kui asutamislepingu kohaselt tuleb sissemaksed teha enne osaühingu äriregistrisse kandmist, sissemakse osaühingule üleandmise leping ning juhatuse kinnitus selle kohta, et sissemakse on osaühingule üle antud ja selle väärtus katab osa nimiväärtuse, samuti vandeaudiitori aruanne mitterahalise sissemakse väärtuse piisavuse hindamise kontrollimise kohta;

- osaühingu sidevahendite andmed (telefoni ja faksi numbrid, e-posti ja Interneti kodulehe aadress jms);

- muud seaduses sätestatud dokumendid.

Osaühingu asutajad ning juhatuse ja nõukogu liikmed vastutavad solidaarselt osaühingu asutamisel valeandmete või puudulike andmete esitamisega või sissemaksete või asutamiskulude ebaõige hindamisega või rahapesu ja terrorismi rahastamise tõkestamise seaduses nimetatud varaga sissemaksete tegemisega või muude kohustuste rikkumisega osaühingule tekkinud kahju eest, kui asutaja või juhatuse või nõukogu liige ei tõenda, et ta kahju tekitanud asjaolu ei teadnud ega pidanudki teadma. Eelnimetatud kahju hüvitamist osaühingule võib nõuda ka osaühingu võlausaldaja, kui ta ei saa oma nõudeid rahuldada osaühingu vara arvel. Osaühingu pankroti väljakuulutamise korral võib nõude osaühingu nimel esitada üksnes pankrotihaldur. Enne osaühingu äriregistrisse kandmist asutatava osaühingu nimel tehtud tehingust tulenevate kohustuste täitmise eest vastutavad tehingu teinud isikud solidaarselt. Kui isikul ei olnud õigust tehingut teha, lähevad tehingust tulenevad kohustused üle osaühingule, kui osanikud kiidavad selle tehingu oma otsusega heaks.

Osa väikseim nimiväärtus on üks euro. Kui osa nimiväärtus on suurem kui üks euro, peab see olema ühe euro täiskordne. Osad võivad olla ühesuguse või erineva nimiväärtusega. Igal osanikul võib olla üks osa. Kui osanik omandab täiendava osa, suureneb vastavalt esialgse osa nimiväärtus. Osa annab osanikule õiguse osaleda osaühingu juhtimises ning kasumi ja osaühingu lõpetamisel allesjäänud vara jaotamisel, samuti muud seaduses ja põhikirjas ettenähtud õigused. Osa kohta ei või välja anda väärtpaberit. Osaühingu osad võivad olla registreeritud Eesti väärtpaberite keskregistris.

Osanik võib osa vabalt võõrandada teisele osanikule. Osa võõrandamisel kolmandale isikule on teistel osanikel ostueesõigus ühe kuu jooksul võõrandamise lepingu esitamisest. Müüja esitab müügilepingu osaühingu juhatusele, kes teavitab viivitamatult teisi osanikke müügilepingu sõlmimisest. Muus osas kohaldatakse ostueesõigusele võlaõigusseaduses ostueesõiguse kohta sätestatut. Osa võõrandamise kohustustehing ja käsutustehing peavad olema notariaalselt tõestatud. Osa võõrandamise käsutustehingu tõestanud notar saadab lepingu tõestamisest alates kahe päeva jooksul äriregistri pidajale justiitsministri kehtestatud vormis teate osa võõrandamise kohta. Osaühingu suhtes loetakse osa võõrandamine toimunuks ja osanik vahetunuks pärast osaühingule võõrandamisest teatamist ja osa ülemineku tõendamist. Osaühingu juhatus muudab võõrandamisteate saamisel viivitamata osanike nimekirja kanded võõrandamisest tulenevalt. Osanik võib võõrandada osa oma osast.

Osa võib pantida, kui põhikirjas ei ole ette nähtud teisiti. Osa pantimise kohustustehing ja käsutustehing peavad olema notariaalselt tõestatud. Osa pantimise käsutustehingu tõestanud notar saadab lepingu tõestamisest alates kahe päeva jooksul äriregistri pidajale justiitsministri kehtestatud vormis teate osa pantimise kohta. Osa pantimisel teostab osast tulenevaid õigusi pantija. Osaniku nõudel kannab osaühingu juhatus pantimise kohta märke osanike nimekirja. Osaühingule osa pantimisest teatamine või pandi kandmine osanike nimekirja ei mõjuta pandi kehtivust. Panditud osa võõrandamisel jääb pandiõigus osale kehtima, välja arvatud juhul, kui osa omandaja tõendab, et pandiõigusest ei olnud võõrandamise ajaks äriregistri pidajale teatatud ja ta ei teadnud pandiõigusest ega pidanudki sellest teadma.

Osa läheb osaniku surma korral üle tema pärijatele, kui seaduses või põhikirjas ei ole ette nähtud teisiti. Põhikirjas sisalduv pärijale osa ülemineku keeld või piirang ei kehti, kui põhikirjas ei ole ette nähtud tähtaega ja korda pärijale kohase hüvituse väljamaksmiseks.

Osanikke tuleb võrdsetel asjaoludel kohelda võrdselt. Osanikku ei või ilma tema nõusolekuta kohustada tegema sissemakseid, mis ületavad osa nimiväärtust ja ülekurssi. Osanik on kohustatud tasuma oma osa nimiväärtusele vastava sissemakse. Põhikirjas võib ette näha osaühingu õiguse lasta osasid välja hinnaga, mis ületab nende nimiväärtust (ülekurss). Sellisel juhul on osanik kohustatud tasuma ka ülekursi.

Osanikele võib teha väljamakseid puhaskasumist või eelmiste majandusaastate jaotamata kasumist, millest on maha arvatud eelmiste aastate katmata kahjum, kinnitatud majandusaasta aruande alusel. Osanikule makstakse osa kasumist (dividend) võrdeliselt tema osa nimiväärtusega, kui põhikirjaga ei ole ette nähtud teisiti. Osanikele ei tohi teha väljamakseid, kui ühingu viimase majandusaasta lõppemisel kinnitatud majandusaasta aruandest ilmnev ühingu netovara on väiksem või jääks väiksemaks osakapitali ja reservide kogusummast, mille väljamaksmine osanikele ei ole lubatud seadusest või põhikirjast tulenevalt. Osanikul on õigus nõuda osanike otsusega ettenähtud dividendi väljamaksmist. Dividend makstakse välja rahas. Osaniku nõusolekul võib dividendi välja maksta ka muus varas.

Laenukeeld.

Osaühing ei või anda laenu:

- oma osanikule, kelle osa esindab rohkem kui 5 protsenti osakapitalist;

- oma emaettevõtja osanikule, aktsionärile või liikmele, kelle osa või aktsiatega on esindatud rohkem kui 5 protsenti emaettevõtja osa- või aktsiakapitalist;

- isikule osaühingu osa omandamiseks;

- oma juhatuse ega nõukogu liikmele ega prokuristile.

Reservkapital moodustatakse iga-aastastest puhaskasumi eraldistest, samuti muudest eraldistest, mis kantakse reservkapitali seaduse või põhikirja alusel. Kui põhikirjas on ette nähtud reservkapitali moodustamine, siis ei või see olla väiksem kui 1/10 osakapitalist. Igal majandusaastal tuleb reservkapitali kanda vähemalt 1/20 puhaskasumist. Kui reservkapital saavutab põhikirjas ettenähtud suuruse, lõpetatakse reservkapitali suurendamine puhaskasumi arvelt. Reservkapitali võib osanike otsusel kasutada kahjumi katmiseks, kui seda ei ole võimalik katta osaühingu vabast omakapitalist (eelmiste perioodide jaotamata kasumi ja põhikirjas ettenähtud reservkapitali arvelt), samuti osakapitali suurendamiseks. Reservkapitalist ei või teha osanikele väljamakseid.

Osanikel on õigus saada juhatuselt teavet osaühingu tegevuse kohta ja tutvuda osaühingu dokumentidega. Juhatus võib keelduda teabe andmisest ja dokumentide esitamisest, kui on alust eeldada, et see võib tekitada olulist kahju osaühingu huvidele. Osanik võib juhul, kui juhatus keeldub teabe andmisest või dokumentidega tutvumise võimaldamisest, nõuda, et tema nõudmise õiguspärasuse üle otsustaks osanike koosolek, või esitada kahe nädala jooksul, alates juhatuse keeldumise saamisest, või nelja nädala jooksul, alates taotluse esitamisest, kui juhatus sellele ei ole vastanud, hagita menetluses kohtule avalduse juhatuse kohustamiseks teavet andma või dokumentidega tutvumist võimaldama.

Osanike pädevusse kuulub:

- põhikirja muutmine;

- osakapitali suurendamine ja vähendamine;

- nõukogu liikmete valimine ja tagasikutsumine;

- kui ühingul ei ole nõukogu – juhatuse liikmete valimine ja tagasikutsumine;

- majandusaasta aruande kinnitamine ja kasumi jaotamine;

- osa jagamine;

- audiitori valimine;

- erikontrolli määramine;

- kui ühingul ei ole nõukogu – prokuristi nimetamine ja tagasikutsumine;

- nõukogu liikmega või juhul, kui ühingul ei ole nõukogu, siis juhatuse liikmega tehingu tegemise otsustamine, tehingu tingimuste määramine, õigusvaidluse pidamise otsustamine ning selles tehingus või vaidluses osaühingu esindaja määramine;

- osaühingu lõpetamise, ühinemise, jagunemise ja ümberkujundamise otsustamine;

- muude seaduse või põhikirjaga osanike pädevusse antud küsimuste otsustamine.

Osanikud võivad võtta vastu otsuseid ka juhatuse ja nõukogu pädevusse kuuluvates küsimustes. Sellisel juhul vastutavad osanikud nagu juhatuse või nõukogu liikmed. Osaniku häälte arv peab olema võrdeline tema osa suurusega. Osa iga üks euro annab ühe hääle, kui põhikirjaga ei ole ette nähtud teisiti.

Kui osaühingul on netovara vähem kui pool osakapitalist või vähem kui äriseadustikus nimetatud osakapitali suurus või muu seaduses sätestatud osakapitali minimaalne suurus, peavad osanikud otsustama:

- osakapitali vähendamise või suurendamise tingimusel, et netovara suurus moodustaks seeläbi vähemalt poole osakapitalist ja vähemalt äriseadustikus nimetatud osakapitali suuruse või muu seaduses sätestatud osakapitali minimaalse suuruse või

- muude abinõude tarvitusele võtmise, mille tulemusena osaühingu netovara suurus moodustaks vähemalt poole osakapitalist ja vähemalt äriseadustikus nimetatud osakapitali suuruse või muu seaduses sätestatud osakapitali minimaalse suuruse;

- osaühingu lõpetamise, ühinemise, jagunemise või ümberkujundamise või

- pankrotiavalduse esitamise.

Netovara on summa, mille leidmiseks tuleb äriühingu varadest kokku (bilansi aktiva) lahutada kõik äriühingu kohustused (lühiajalised ja pikaajalised kokku bilansi passivapoolel). Netovara summa saab leida ka kui summeerida kõigi omakapitali kirjetel olevad summad.

Juhul kui omanikud on otsustanud netovara vastavusse viimiseks teha rahalised sissemaksed kahjumi katmiseks või on otsustanud loobuda omaniku poolt antud laenust, selleks et seekaudu muude ärituludena vähendada kahjumit, siis hinnanguliselt on omanike kahjumi katmiseks tehtud sissemaksete tagastamine ja omanikulaenu hilisem taastamine väga suure tõenäosusega kogusummas maksustatav tulumaksuga. Seda eelkõige seetõttu, et sissemaksed või laenust loobumine lahustuvad muu äritegevuse tulemisse kasumiaruandes ning väljamakstavate summade seost algsete sissemaksetega on võimalik sedakaudu suhteliselt lihtsalt vaidlustada.

Järgnevalt on toodud näited nõuetele mittevastava netovara nõuetega vastavusse viimiseks osakapitali suurendamisega ja täiendava reservkapitali moodustamisega.[2]

Osakapitali suurendamine

Eestis kehtiva seadusandlusega on sätestatud, et osaühingu osakapitali muutmine on antud osanike otsustuspädevusse. Sellest tulenevalt algab netovara seadusega kehtestatud nõuetega vastavusse viimine osakapitali suurendamise teel protseduuriliselt osanike vastavasisulise otsuse vastuvõtmisega. Kui osaühingu osad kuuluvad ühele füüsilisele isikule on ainuosaniku vastavasisulise otsuse vastuvõtmise ajakulu osakapitali suurendamiseks ja äriregistri kande vormistamiseks kõiki seadusest tulenevaid nõudeid täites ajaliselt kuni kümme päeva. Kui aga osaühingu osad kuuluvad mitmele füüsilisele isikule või juriidilisele isikule või füüsilistele ja juriidilistele isikutele, kulub osanike vastavasisulise otsuse vastuvõtmiseks osakapitali suurendamiseks ja äriregistri kande vormistamiseks kõiki seadusest tulenevaid nõudeid täites ajaliselt kuni kuuskümmend viis päeva.

Järgnevas näites, majandustehing nr 1, on netovara nõuetega vastavusse viimiseks rakendatud osakapitali suurendamist. Bilansist 1. on näha, et antud näite korral on netovara suurus -2 000 eurot. Netovara nõuetega vastavusse viimiseks on tarvis osakapitali suurendada 6 500 eurot (Bilanss 2.).

[2] Zeiger, P., Lehtsaar, J., Nurmet, M., Zeiger, T. 2012. Äriühingu netovara nõuetele vastavusse viimise võimalused ja nende võrdlus Eesti näitel, Agronomy Research

Osakapitali suurendamise juures tuleb tähelepanu pöörata ühele olulisele asjaolule. Nimelt osakapitali suurendamise korral võrrelduna rahalise sissemaksega, kas siis kahjumi katmiseks või täiendavasse reservkapitali kandmiseks on osanike rahalised väljaminekud suhteliselt suuremad.

Täiendav reservkapital äriühingu omakapitali koosseisus

Täiendava reservkapitali moodustamine ei ole Eesti Vabariigis seadusandlusega üheselt ja selgelt reguleeritud ning täiendava reservkapitali moodustamiseks on antud vaid põhimõttelised seisukohad. Sellise reservi loomise võimalikkusele viidatakse näiteks osaühingute puhul Äriseadustiku §-s 176 punktis 11, mille kohaselt nõuetele mittevastava netovara korral saavad osanikud võtta tarvitusele muud abinõud. Üheks muuks abinõuks võib antud juhul olla Raamatupidamise seaduse lisas 1 toodud bilansiskeemi kohaselt omakapitali koosseisus olevate muude reservide moodustamine. Raamatupidamiskohustuslase kontoplaanis on sellisel juhul võimalik avada sünteetiline konto „Täiendav reservkapital“. Kui raamatupidamiskohustuslasel on sünteetilise kontona avatud konto „Muud reservid“, mille kasutamine on juba reguleeritud raamatupidamiskohustuslase vastavas sisekorras, on võimalik sellele sünteetilisele kontole avada analüütiline konto „Täiendav reservkapital“, mille kasutamise tingimused nähakse ette osaühingu siseselt täiendavate regulatiivsete dokumentidega. Selleks, et loodav täiendav reservkapital vastaks omakapitali tunnustele, peab selle loomise ja kasutamise kord olema reguleeritud osaühingu põhikirjas. Mis on see oluline, mida tuleks osaühingu regulatiivsetes dokumentides rõhutada ja minimaalselt ära märkida, et hilisemad täiendavast reservkapitalist tehtavad väljamaksed ei oleks mõistetavad tulumaksuga maksustatavate väljamaksetena? Oluline on regulatiivsetes dokumentides ära märkida, et täiendavat reservkapitali moodustav/suurendav rahaline või mitterahaline sissemakse peab olema äriühingule üle antud ja sellelt ei tohi arvestada intresse. Minimaalselt on vaja osaühingu ühes olulisimas regulatiivses dokumendis, põhikirjas ära märkida alljärgnev:

1. Osaühing võib luua omakapitali koosseisus miinimum- ja maksimumsuuruseta täiendava reservkapitali. Täiendav reservkapital on mõeldud osaühingu seadusega sätestatud netovara nõuete täitmiseks ning seda võib osanike koosoleku otsusel või koosoleku otsusega vastavate volituste andmisel juhatusele, kasutada:

1.1. Osanike laenudeks (tagasi) konverteerimiseks, rahaliste ja mitterahaliste sissemaksete tagastamiseks, kui rahaliste ja mitterahaliste sissemaksete tagastamise ja/või konverteerimise lõpptulemusena ei vähene osaühingu netovara alla seadustega sätestatud miinimumsuuruse;

1.2. Kahjumi katmiseks, kui seda ei ole võimalik katta osaühingu eelmiste perioodide jaotamata kasumi ja kohustusliku reservkapitali arvelt;

1.3. Osa suurendamiseks fondiemissiooni teel;

2. Täiendavat reservkapitali moodustav/suurendav rahaline või mitterahaline sissemakse peab olema osaühingule üle antud ja sellelt ei tohi arvestada intresse.

3. Täiendava reservkapitali suurendamine või vähendamine toimub ainult osanike koosoleku otsusel või koosoleku otsusega juhatusele antud vastava volituse alusel.

4. Täiendavasse reservkapitali tehtavat mitterahalist sissemakset hindab juhatus ning ainult osanike koosoleku otsuse alusel kontrollib hindamist audiitor.

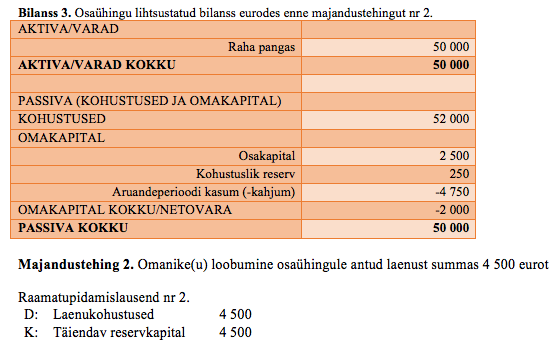

Alljärgnevalt on koostatud näited täiendava reservkapitali moodustumisel ja nõuetele mittevastava netovara nõuetele vastavusse viimisel omanikulaenust loobumisel ja rahalise sissemakse teostamisel. Netovara vastavausse viimist omanikulaenust loobumisel on näitlikult esitatud majandustehingu 2 puhul. Omanikulaenust loobumine tema olemasolul osaühingu kohustusena on otstarbekas juhul kui osaühingu majandustegevusest tulenevate kohustuste kassaliseks täitmiseks on vajalikul hulgal rahalisi vahendeid.

Täiendav reservkapital äriühingu omakapitali koosseisus

Täiendava reservkapitali moodustamine ei ole Eesti Vabariigis seadusandlusega üheselt ja selgelt reguleeritud ning täiendava reservkapitali moodustamiseks on antud vaid põhimõttelised seisukohad. Sellise reservi loomise võimalikkusele viidatakse näiteks osaühingute puhul Äriseadustiku §-s 176 punktis 11, mille kohaselt nõuetele mittevastava netovara korral saavad osanikud võtta tarvitusele muud abinõud. Üheks muuks abinõuks võib antud juhul olla Raamatupidamise seaduse lisas 1 toodud bilansiskeemi kohaselt omakapitali koosseisus olevate muude reservide moodustamine. Raamatupidamiskohustuslase kontoplaanis on sellisel juhul võimalik avada sünteetiline konto „Täiendav reservkapital“. Kui raamatupidamiskohustuslasel on sünteetilise kontona avatud konto „Muud reservid“, mille kasutamine on juba reguleeritud raamatupidamiskohustuslase vastavas sisekorras, on võimalik sellele sünteetilisele kontole avada analüütiline konto „Täiendav reservkapital“, mille kasutamise tingimused nähakse ette osaühingu siseselt täiendavate regulatiivsete dokumentidega. Selleks, et loodav täiendav reservkapital vastaks omakapitali tunnustele, peab selle loomise ja kasutamise kord olema reguleeritud osaühingu põhikirjas. Mis on see oluline, mida tuleks osaühingu regulatiivsetes dokumentides rõhutada ja minimaalselt ära märkida, et hilisemad täiendavast reservkapitalist tehtavad väljamaksed ei oleks mõistetavad tulumaksuga maksustatavate väljamaksetena? Oluline on regulatiivsetes dokumentides ära märkida, et täiendavat reservkapitali moodustav/suurendav rahaline või mitterahaline sissemakse peab olema äriühingule üle antud ja sellelt ei tohi arvestada intresse. Minimaalselt on vaja osaühingu ühes olulisimas regulatiivses dokumendis, põhikirjas ära märkida alljärgnev:

1. Osaühing võib luua omakapitali koosseisus miinimum- ja maksimumsuuruseta täiendava reservkapitali. Täiendav reservkapital on mõeldud osaühingu seadusega sätestatud netovara nõuete täitmiseks ning seda võib osanike koosoleku otsusel või koosoleku otsusega vastavate volituste andmisel juhatusele, kasutada:

1.1. Osanike laenudeks (tagasi) konverteerimiseks, rahaliste ja mitterahaliste sissemaksete tagastamiseks, kui rahaliste ja mitterahaliste sissemaksete tagastamise ja/või konverteerimise lõpptulemusena ei vähene osaühingu netovara alla seadustega sätestatud miinimumsuuruse;

1.2. Kahjumi katmiseks, kui seda ei ole võimalik katta osaühingu eelmiste perioodide jaotamata kasumi ja kohustusliku reservkapitali arvelt;

1.3. Osa suurendamiseks fondiemissiooni teel;

2. Täiendavat reservkapitali moodustav/suurendav rahaline või mitterahaline sissemakse peab olema osaühingule üle antud ja sellelt ei tohi arvestada intresse.

3. Täiendava reservkapitali suurendamine või vähendamine toimub ainult osanike koosoleku otsusel või koosoleku otsusega juhatusele antud vastava volituse alusel.

4. Täiendavasse reservkapitali tehtavat mitterahalist sissemakset hindab juhatus ning ainult osanike koosoleku otsuse alusel kontrollib hindamist audiitor.

Alljärgnevalt on koostatud näited täiendava reservkapitali moodustumisel ja nõuetele mittevastava netovara nõuetele vastavusse viimisel omanikulaenust loobumisel ja rahalise sissemakse teostamisel. Netovara vastavausse viimist omanikulaenust loobumisel on näitlikult esitatud majandustehingu 2 puhul. Omanikulaenust loobumine tema olemasolul osaühingu kohustusena on otstarbekas juhul kui osaühingu majandustegevusest tulenevate kohustuste kassaliseks täitmiseks on vajalikul hulgal rahalisi vahendeid.

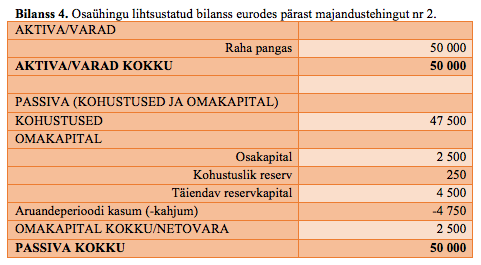

Majandustehingu nr 2 puhul on omanik(ud) oma otsusega kinnitanud omanikulaenu vähendamise 4 500 euro võrra. Antud juhul on raamatupidamislausendi nr 2 alusel tehtud vastavasisulised kanded raamatupidamsiregistrites ning osaühingu kohustused on vähenenud 52 000 eurolt 47 500 euroni ehk 4 500 eurot. Selle tulemusena on aruandeperioodil suurenenud Täiendav reservkapital 4 500 euro võrra. Lõpptulemusena on suurenenud ka nõuetele mittevastav netovara ning see moodustab majandustehingu nr 2 järgselt 2 500 eurot ja vastab kehtivatele nõuetele (vt alljärgnev bilanss 4).

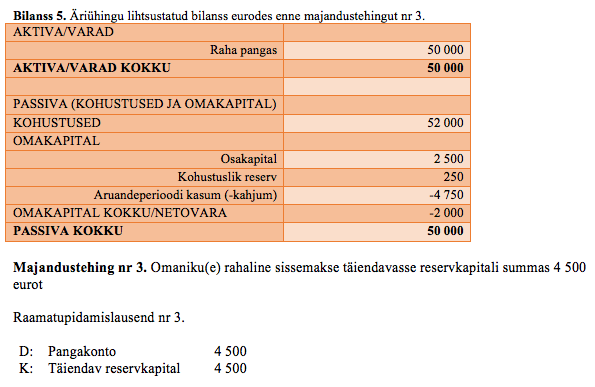

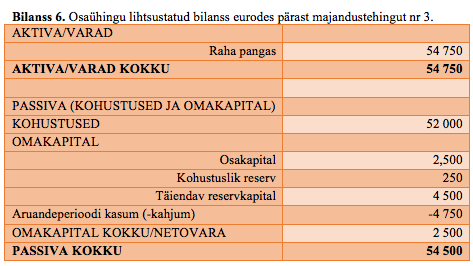

Järgnevas näites on käsitletud osaühingu nõuetele mittevastava netovara nõuetega vastavusse viimist omaniku(e) rahalise sissemaksena osaühingu pangakontole. Seda toimingut iseloomustavad alljärgnevad bilansid 5. ja 6. ning majandustehing nr 3. Rahaline sissemakse võrrelduna omanikulaenust loobumisega on aktuaalne siis, kui netovara mittevastavusega kaasnevad ka probleemid äriühingu rahaliste kohustuste kassalise täitmisega ja selleks vaja on täiendavaid rahalisi vahendeid.

Majandustehingu nr 3 puhul on omanik(ud) teinud rahalise sissemakse osaühingu pangakontole sissemakseks täiendavasse reservkapitali summas 4 500 eurot. Raamatupidamislausendi nr 3 alusel on antud juhul tehtud vastavasisulised kanded raamatupidamisregistrites. Osaühingu varad on osaühingu pangakontole rahalise sissemakse tagajärjel suurenenud 50 000 eurolt 54 500 euroni ehk 4 500 eurot. Selle tulemusena on aruandeperioodil suurenenud täiendav reservkapital 4 500 euro võrra. Netovara on täiendava reservkapitali suurenemise tagajärjel suurenenud ning moodustab majandustehingu nr 3 järgselt 2 500 eurot Antud juhul muutub mittevastav netovara nõuetele vastavaks seoses täiendava reservkapitali suurenemise tõttu 4 500 euro võrra (vt alljärgnev bilanss 6).

Kuna ettevõtlusest saadavate tulude maksustamisel võrrelduna näiteks tarbimise maksustamisega (VAT-value added tax) ei ole Euroopa Liidu tasandil ja võrreldes mõnede kolmandate riikidega ühtset regulatsiooni, on tulude maksustamisel oluline teada, mis on erinevates liikmesriikides ja kolmandates riikides tulude maksustamisel maksuobjektiks ja millised väljamaksed tulumaksuga maksustatakse. Eestis kehtiva tulumaksuseaduse kohaselt lähtub seadusandja maksustamisel põhimõttest, et maksuobjektiks on üksnes sellised väljamaksed, mida tehakse äritegevuse käigus teenitud ja jaotatud kasumist või kulud ja väljamaksed, mis ei ole ettevõtlusega seotud. Üheselt mõistetavate tegevuste ja korrektse dokumenteerimise kaudu on täiendava reservkapitali rakendamisel võimalik kaotada pahatahtlik võimalus täiendavast reservkapitalist väljamaksete tõlgendamiseks kasumieraldistena. Kuna täiendava reservkapitali loomiseks kasutatakse osaniku(e) nõuet (varasemalt rahas sissemakstud laen) osaühingu vastu või rahalist sissemakset osaühingu pangakontole või kassasse, mille kujunemine on dokumentidega (lepingud, arvelduskonto väljavõtted, kassa sissetuleku orderid vms) tõendatav, on täidetud seadusandja poolt mittemaksustamise eeldus. Olulist rolli mittemaksustamise eelduse täitmiseks mängivad ka majandustehingute läbipaistvus ja osapoolte tegevused sissemaksete ja väljamaksete dokumenteerimisel. Seega on täiendavasse reservi tehtud sissemaksete väljamaksmisel ja/või omanikulaenu rekonverteerimisel maksukohustuste riski tekkimise elimineerimiseks väga oluline näidata majandustehingute kaudu võimalikult selgelt tõlgendatavad seosed sissemaksete ja/või vähendatud laenude ja väljamaksete vahel.

Juhatus on osaühingu juhtorgan, mis esindab ja juhib osaühingut. Juhatusel võib olla üks liige (juhataja) või mitu liiget. Juhatuse liige ei pea olema osanik. Juhatuse liige peab olema teovõimeline füüsiline isik. Juhatuse liikmeks ei või olla nõukogu liige. Põhikirjas võib ette näha muid isikuid, kes ei või olla juhatuse liikmeks. Juhatuse liikmeks ei või olla ka isik, kelle suhtes kohus on vastavalt karistusseadustikule kohaldanud juhatuse liikmena tegutsemise keeldu või ettevõtluskeeldu, samuti isik, kellel on keelatud tegutseda samal tegevusalal, millel tegutseb osaühing, või kellel on keelatud olla juhatuse liige seaduse või kohtulahendi alusel. Kui osaühingul on nõukogu, peab juhatus juhtimisel kinni pidama nõukogu seaduslikest korraldustest. Tehinguid, mis väljuvad igapäevase majandustegevuse raamest, võib juhatus teha ainult nõukogu nõusolekul. See piirang ei kehti kolmandate isikute suhtes.

Kui osaühing on maksejõuetu ning maksejõuetus ei ole tema majanduslikust olukorrast tulenevalt ajutine, peab juhatus viivitamata, kuid mitte hiljem kui 20 päeva möödumisel maksejõuetuse ilmnemisest, esitama kohtule osaühingu pankrotiavalduse. Pärast maksejõuetuse ilmnemist ei või juhatuse liikmed teha osaühingu eest makseid, välja arvatud maksed, mille tegemine maksejõuetuse olukorras on kooskõlas korraliku ettevõtja hoolsusega. Juhatuse liikmed on solidaarselt kohustatud hüvitama osaühingule pärast maksejõuetuse ilmnemist osaühingu tehtud maksed, mille tegemine vaadeldavas olukorras ei olnud kooskõlas korraliku ettevõtja hoolsusega.

Kui juhatusel on üle kahe liikme, valivad juhatuse liikmed endi hulgast juhatuse esimehe, kes korraldab juhatuse tegevust. Kui osaühingul on nõukogu, võib osaühingu põhikirjas ette näha, et juhatuse esimehe määrab nõukogu. Juhatuse täpsema töökorra võib ette näha põhikirjas või osanike, nõukogu või juhatuse otsusega. Juhatuse liikmele makstava tasu suurus ja maksmise kord määratakse osanike otsusega, nõukogu olemasolul aga nõukogu otsusega. Osanikud või nõukogu peavad juhatuse liikme tasustamise korra ning tasude ja muude hüvede suuruse määramisel ning juhatuse liikmega lepingu sõlmimisel tagama, et juhatuse liikmele osaühingu poolt tehtavate maksete kogusumma oleks mõistlikus vastavuses juhatuse liikme ülesannete ja osaühingu majandusliku olukorraga. Kui osaühingu majanduslik olukord halveneb oluliselt ja juhatuse liikmele määratud või temaga kokkulepitud tasude edasimaksmine või muude hüvede jätkuv võimaldamine oleks osaühingu suhtes äärmiselt ebaõiglane, võib osaühing nõuda tasude ja muude hüvede vähendamist. Juhatuse liikmel on tasude või muude hüvede vähendamise nõude esitamise korral õigus temaga sõlmitud leping ühekuulise etteteatamisega erakorraliselt üles öelda. Kui välja kuulutatakse osaühingu pankrot ja juhatuse liikme leping lõpeb, võib juhatuse liige pankrotimenetluses nõuda lepingu lõppemisest tekkinud kahju hüvitamist lepingu lõppemisest alates kuni ühe aasta eest.

Osaühingut võib kõikide tehingute tegemisel esindada iga juhatuse liige, kui põhikirjaga ei ole ette nähtud, et juhatuse liikmed esindavad osaühingut mitmekesi või ühiselt. Kolmandate isikute suhtes kehtib ühine esindus ainult siis, kui see on kantud äriregistrisse.

Juhatuse liikmed on osaühingu nimel tehingute tegemisel kohustatud osaühingu suhtes järgima põhikirjas ettenähtud või osanike, nõukogu või juhatuse kehtestatud piiranguid. Esindusõiguse piiramine ei kehti kolmandate isikute suhtes. Osaühingu ja juhatuse liikme vahel tehtud tehing on tühine, kui tehinguga ei nõustunud osanikud või nõukogu. See ei kehti tehingu suhtes, mis tehakse osaühingu igapäevases majandustegevuses kauba või teenuse turuhinna alusel. Juhatuse liikmel ei ole õigust esindada osaühingut tehingute tegemisel, mille puhul vastavalt seadusele otsustavad esindaja määramise eraldi osanikud või nõukogu. Juhatus korraldab osaühingu raamatupidamist.

Juhatuse liikmed valitakse ja kutsutakse tagasi osanike poolt. Kui ühingul on nõukogu, valib ja kutsub juhatuse liikmed tagasi nõukogu. Juhatuse liikme volituse lõppemise või uue juhatuse liikme registrisse kandmise avaldusele tuleb lisada nõukogu otsus ja koosoleku protokoll, nõukogu puudumisel osanike koosoleku otsus ja koosoleku protokoll või hääletusprotokoll. Juhatuse liikmeks valimiseks on vajalik tema nõusolek. Kui osaühingul on nõukogu, kirjutab juhatuse liikme registrist kustutamise või juhatuse uue liikme registrisse kandmise avaldusele alla nõukogu esimees või tema volitatud isik. Kui juhatuse liige valitakse osanike koosolekul, siis peab koosoleku protokollija või juhataja olema juhatuse liige, kelle kohta on äriregistrisse tehtud kanne, või osaühingu osanik. Eelmises lauses nimetatud isiku poolt koosoleku protokollile antud allkiri peab olema notariaalselt kinnitatud. Allkirja notariaalset kinnitamist asendab protokolli digitaalallkirjastamine käesoleva lõike esimeses lauses nimetatud isiku poolt.

Juhatuse liige valitakse tähtajatult, kui põhikirjas ei ole tähtaega ette nähtud. Juhatuse liikme ametiaja pikendamist ei või otsustada varem kui üks aasta enne ametiaja kavandatavat möödumist ja pikemaks ajaks, kui on seaduses või põhikirjas ettenähtud ametiaja ülemmäär. Äriregistrisse kantud juhatuse liikme ametiaja pikendamise otsus tuleb esitada viivitamata äriregistri pidajale. Osanike otsusel võib juhatuse liikme sõltumata põhjusest tagasi kutsuda. Juhatuse liikmega sõlmitud lepingust tulenevad õigused ja kohustused lõpevad vastavalt lepingule. Kui ühingul on nõukogu, võib juhatuse liikme tagasi kutsuda nõukogu. Juhatuse liige võib juhatusest tagasi astuda sõltumata põhjusest, teatades sellest enda määranud organile. Juhatuse liikmega sõlmitud lepingust tulenevad õigused ja kohustused lõpevad vastavalt lepingule. Juhatuse liikme lepingu ülesütlemisele kohaldatakse võlaõigusseaduses käsunduslepingu ülesütlemise kohta sätestatut.

Juhatuse liige ei või osanike nõusolekuta, nõukogu olemasolul aga nõukogu nõusolekuta olla füüsilisest isikust ettevõtjaks osaühingu tegevusalal, olla osaühinguga samal tegevusalal tegutseva täisühingu osanik või usaldusühingu täisosanik ega olla osaühinguga samal tegevusalal tegutseva äriühingu juhtorgani liige, välja arvatud, kui on tegemist ühte kontserni kuuluvate ühingutega. Kui juhatuse liikme tegevus on vastuolus eeltooduga, võib osaühing nõuda juhatuse liikmelt keelatud tegevuse lõpetamist ja keelatud tegevusest saadud tulu üleandmist osaühingule, samuti kahju hüvitamist ulatuses, mis ületab sissenõutud tulu. Keelatud tegevuse lõpetamise ja keelatud tegevusest saadud tulu üleandmise nõude aegumistähtaeg on kolm kuud päevast, mil osaühing sai teada konkurentsikeelu rikkumisest, kuid mitte pikem kui kolm aastat konkurentsikeelu rikkumisest. Kahju hüvitamise nõudele kohaldatakse üldist aegumistähtaega.

Juhatuse liikmed peavad hoidma osaühingu ärisaladust. Juhatuse liige peab oma kohustusi täitma korraliku ettevõtja hoolsusega. Juhatuse liikmed, kes on oma kohustuste rikkumisega tekitanud kahju osaühingule, vastutavad tekitatud kahju hüvitamise eest solidaarselt. Juhatuse liige vabaneb vastutusest, kui ta tõendab, et on oma kohustusi täitnud korraliku ettevõtja hoolsusega. Juhatuse liikme vastu esitatava nõude aegumistähtaeg on viis aastat, kui osaühingu põhikirjas või kokkuleppel juhatuse liikmega ei ole ette nähtud muud aegumistähtaega.

Osanik vastutab osanikuna osaühingule, teisele osanikule või kolmandale isikule süüliselt tekitatud kahju eest. Osanik ei vastuta tekitatud kahju eest, kui ta ei ole võtnud osa kahju tekitamise aluseks olnud otsuse vastuvõtmisest või kui ta hääletas otsuse vastu.

Osaühing lõpetatakse:

Osaühing lõpetatakse kohtumäärusega, kui:

Osaühingu lõpetamisel toimub selle likvideerimine (likvideerimismenetlus), kui seaduses ei ole sätestatud teisiti. Osaühingu likvideerijateks on juhatuse liikmed, kui põhikirjas, osanike otsusega või kohtumäärusega ei ole ette nähtud teisiti. Likvideerijaks ei või olla füüsiline isik, kes ei või olla juhatuse liikmeks. Vähemalt üks likvideerija peab olema isik, kelle elukoht on Eestis. Kohus määrab likvideerijad sundlõpetamise korral, samuti juhul, kui seda nõuavad osanikud, kelle osad esindavad vähemalt 1/10 osakapitalist. Kohus määrab ka likvideerijate tasustamise korra ja tasu suuruse. Juhatuse liikmest või põhikirjast tuleneva või osanike otsusega määratud likvideerija võivad osanikud igal ajal otsusega tagasi kutsuda. Otsuse tegemiseks on vajalik sama häälteenamus nagu likvideerija määramiseks. Kohus võib enda nimetatud likvideerija tagasi kutsuda ja määrata uue likvideerija. Osanike nõudel, kelle osad esindavad vähemalt 1/10 osakapitalist, võib kohus mõjuval põhjusel tagasi kutsuda ka juhatuse liikmest või osanike nimetatud või põhikirjast tuleneva likvideerija ja nimetada uue likvideerija. Likvideerija võib tagasi astuda samal põhjusel ja samas korras nagu juhatuse liige.

Likvideerijatel on juhatuse õigused ja kohustused, mis ei ole vastuolus likvideerimise olemusega. Likvideerimine ei mõjuta osanike omavahelisi õigussuhteid ja osanike suhteid osaühinguga ega nõukogu õigusi, kui seadusest ja likvideerimise olemusest ei tulene teisiti. Likvideerijad lõpetavad osaühingu tegevuse, nõuavad sisse võlad, müüvad vara ja rahuldavad võlausaldajate nõuded. Likvideerijad võivad teha ainult neid tehinguid, mis on vajalikud osaühingu likvideerimiseks. Kolmandate isikute suhtes on likvideerijate esindusõigus piiramatu. Likvideerijatest juhatuse liikmete esindusõigus likvideerimise puhul ei muutu, kui põhikirjaga, osanike otsusega või kohtulahendiga ei nähta ette esindusõiguse muutumist ühiseks esinduseks või ainuesinduseks. Osanike otsusega või kohtulahendiga nimetatud likvideerijad võivad osaühingut esindada üksnes ühiselt, kui osanike otsuse või kohtulahendiga ei ole ette nähtud, et likvideerijad või osa neist võivad esindada osaühingut üksinda või mitmekesi. Seaduses sätestatust erinev esindusõiguse jaotus kehtib kolmandate isikute suhtes üksnes juhul, kui see on kantud äriregistrisse. Likvideerimismenetluses peab osaühingu ärinimele lisama märkuse «likvideerimisel». Kui likvideeritava osaühingu varast ei jätku võlausaldajate kõigi nõuete rahuldamiseks, peavad likvideerijad esitama pankrotiavalduse. Likvideerijad vastutavad tekitatud kahju eest samamoodi nagu juhatuse liikmed.

Juhatus on osaühingu juhtorgan, mis esindab ja juhib osaühingut. Juhatusel võib olla üks liige (juhataja) või mitu liiget. Juhatuse liige ei pea olema osanik. Juhatuse liige peab olema teovõimeline füüsiline isik. Juhatuse liikmeks ei või olla nõukogu liige. Põhikirjas võib ette näha muid isikuid, kes ei või olla juhatuse liikmeks. Juhatuse liikmeks ei või olla ka isik, kelle suhtes kohus on vastavalt karistusseadustikule kohaldanud juhatuse liikmena tegutsemise keeldu või ettevõtluskeeldu, samuti isik, kellel on keelatud tegutseda samal tegevusalal, millel tegutseb osaühing, või kellel on keelatud olla juhatuse liige seaduse või kohtulahendi alusel. Kui osaühingul on nõukogu, peab juhatus juhtimisel kinni pidama nõukogu seaduslikest korraldustest. Tehinguid, mis väljuvad igapäevase majandustegevuse raamest, võib juhatus teha ainult nõukogu nõusolekul. See piirang ei kehti kolmandate isikute suhtes.

Kui osaühing on maksejõuetu ning maksejõuetus ei ole tema majanduslikust olukorrast tulenevalt ajutine, peab juhatus viivitamata, kuid mitte hiljem kui 20 päeva möödumisel maksejõuetuse ilmnemisest, esitama kohtule osaühingu pankrotiavalduse. Pärast maksejõuetuse ilmnemist ei või juhatuse liikmed teha osaühingu eest makseid, välja arvatud maksed, mille tegemine maksejõuetuse olukorras on kooskõlas korraliku ettevõtja hoolsusega. Juhatuse liikmed on solidaarselt kohustatud hüvitama osaühingule pärast maksejõuetuse ilmnemist osaühingu tehtud maksed, mille tegemine vaadeldavas olukorras ei olnud kooskõlas korraliku ettevõtja hoolsusega.

Kui juhatusel on üle kahe liikme, valivad juhatuse liikmed endi hulgast juhatuse esimehe, kes korraldab juhatuse tegevust. Kui osaühingul on nõukogu, võib osaühingu põhikirjas ette näha, et juhatuse esimehe määrab nõukogu. Juhatuse täpsema töökorra võib ette näha põhikirjas või osanike, nõukogu või juhatuse otsusega. Juhatuse liikmele makstava tasu suurus ja maksmise kord määratakse osanike otsusega, nõukogu olemasolul aga nõukogu otsusega. Osanikud või nõukogu peavad juhatuse liikme tasustamise korra ning tasude ja muude hüvede suuruse määramisel ning juhatuse liikmega lepingu sõlmimisel tagama, et juhatuse liikmele osaühingu poolt tehtavate maksete kogusumma oleks mõistlikus vastavuses juhatuse liikme ülesannete ja osaühingu majandusliku olukorraga. Kui osaühingu majanduslik olukord halveneb oluliselt ja juhatuse liikmele määratud või temaga kokkulepitud tasude edasimaksmine või muude hüvede jätkuv võimaldamine oleks osaühingu suhtes äärmiselt ebaõiglane, võib osaühing nõuda tasude ja muude hüvede vähendamist. Juhatuse liikmel on tasude või muude hüvede vähendamise nõude esitamise korral õigus temaga sõlmitud leping ühekuulise etteteatamisega erakorraliselt üles öelda. Kui välja kuulutatakse osaühingu pankrot ja juhatuse liikme leping lõpeb, võib juhatuse liige pankrotimenetluses nõuda lepingu lõppemisest tekkinud kahju hüvitamist lepingu lõppemisest alates kuni ühe aasta eest.

Osaühingut võib kõikide tehingute tegemisel esindada iga juhatuse liige, kui põhikirjaga ei ole ette nähtud, et juhatuse liikmed esindavad osaühingut mitmekesi või ühiselt. Kolmandate isikute suhtes kehtib ühine esindus ainult siis, kui see on kantud äriregistrisse.

Juhatuse liikmed on osaühingu nimel tehingute tegemisel kohustatud osaühingu suhtes järgima põhikirjas ettenähtud või osanike, nõukogu või juhatuse kehtestatud piiranguid. Esindusõiguse piiramine ei kehti kolmandate isikute suhtes. Osaühingu ja juhatuse liikme vahel tehtud tehing on tühine, kui tehinguga ei nõustunud osanikud või nõukogu. See ei kehti tehingu suhtes, mis tehakse osaühingu igapäevases majandustegevuses kauba või teenuse turuhinna alusel. Juhatuse liikmel ei ole õigust esindada osaühingut tehingute tegemisel, mille puhul vastavalt seadusele otsustavad esindaja määramise eraldi osanikud või nõukogu. Juhatus korraldab osaühingu raamatupidamist.

Juhatuse liikmed valitakse ja kutsutakse tagasi osanike poolt. Kui ühingul on nõukogu, valib ja kutsub juhatuse liikmed tagasi nõukogu. Juhatuse liikme volituse lõppemise või uue juhatuse liikme registrisse kandmise avaldusele tuleb lisada nõukogu otsus ja koosoleku protokoll, nõukogu puudumisel osanike koosoleku otsus ja koosoleku protokoll või hääletusprotokoll. Juhatuse liikmeks valimiseks on vajalik tema nõusolek. Kui osaühingul on nõukogu, kirjutab juhatuse liikme registrist kustutamise või juhatuse uue liikme registrisse kandmise avaldusele alla nõukogu esimees või tema volitatud isik. Kui juhatuse liige valitakse osanike koosolekul, siis peab koosoleku protokollija või juhataja olema juhatuse liige, kelle kohta on äriregistrisse tehtud kanne, või osaühingu osanik. Eelmises lauses nimetatud isiku poolt koosoleku protokollile antud allkiri peab olema notariaalselt kinnitatud. Allkirja notariaalset kinnitamist asendab protokolli digitaalallkirjastamine käesoleva lõike esimeses lauses nimetatud isiku poolt.

Juhatuse liige valitakse tähtajatult, kui põhikirjas ei ole tähtaega ette nähtud. Juhatuse liikme ametiaja pikendamist ei või otsustada varem kui üks aasta enne ametiaja kavandatavat möödumist ja pikemaks ajaks, kui on seaduses või põhikirjas ettenähtud ametiaja ülemmäär. Äriregistrisse kantud juhatuse liikme ametiaja pikendamise otsus tuleb esitada viivitamata äriregistri pidajale. Osanike otsusel võib juhatuse liikme sõltumata põhjusest tagasi kutsuda. Juhatuse liikmega sõlmitud lepingust tulenevad õigused ja kohustused lõpevad vastavalt lepingule. Kui ühingul on nõukogu, võib juhatuse liikme tagasi kutsuda nõukogu. Juhatuse liige võib juhatusest tagasi astuda sõltumata põhjusest, teatades sellest enda määranud organile. Juhatuse liikmega sõlmitud lepingust tulenevad õigused ja kohustused lõpevad vastavalt lepingule. Juhatuse liikme lepingu ülesütlemisele kohaldatakse võlaõigusseaduses käsunduslepingu ülesütlemise kohta sätestatut.

Juhatuse liige ei või osanike nõusolekuta, nõukogu olemasolul aga nõukogu nõusolekuta olla füüsilisest isikust ettevõtjaks osaühingu tegevusalal, olla osaühinguga samal tegevusalal tegutseva täisühingu osanik või usaldusühingu täisosanik ega olla osaühinguga samal tegevusalal tegutseva äriühingu juhtorgani liige, välja arvatud, kui on tegemist ühte kontserni kuuluvate ühingutega. Kui juhatuse liikme tegevus on vastuolus eeltooduga, võib osaühing nõuda juhatuse liikmelt keelatud tegevuse lõpetamist ja keelatud tegevusest saadud tulu üleandmist osaühingule, samuti kahju hüvitamist ulatuses, mis ületab sissenõutud tulu. Keelatud tegevuse lõpetamise ja keelatud tegevusest saadud tulu üleandmise nõude aegumistähtaeg on kolm kuud päevast, mil osaühing sai teada konkurentsikeelu rikkumisest, kuid mitte pikem kui kolm aastat konkurentsikeelu rikkumisest. Kahju hüvitamise nõudele kohaldatakse üldist aegumistähtaega.

Juhatuse liikmed peavad hoidma osaühingu ärisaladust. Juhatuse liige peab oma kohustusi täitma korraliku ettevõtja hoolsusega. Juhatuse liikmed, kes on oma kohustuste rikkumisega tekitanud kahju osaühingule, vastutavad tekitatud kahju hüvitamise eest solidaarselt. Juhatuse liige vabaneb vastutusest, kui ta tõendab, et on oma kohustusi täitnud korraliku ettevõtja hoolsusega. Juhatuse liikme vastu esitatava nõude aegumistähtaeg on viis aastat, kui osaühingu põhikirjas või kokkuleppel juhatuse liikmega ei ole ette nähtud muud aegumistähtaega.

Osanik vastutab osanikuna osaühingule, teisele osanikule või kolmandale isikule süüliselt tekitatud kahju eest. Osanik ei vastuta tekitatud kahju eest, kui ta ei ole võtnud osa kahju tekitamise aluseks olnud otsuse vastuvõtmisest või kui ta hääletas otsuse vastu.

Osaühing lõpetatakse:

- osanike otsusel;

- kohtulahendiga;

- osaühingu pankroti väljakuulutamisega;

- osaühingu pankrotimenetluse raugemisega enne pankroti väljakuulutamist;

- teistel seaduses või põhikirjas ettenähtud alustel.

Osaühing lõpetatakse kohtumäärusega, kui:

- osanikud ei ole võtnud vastu lõpetamise otsust, kui selle vastuvõtmine oli seaduse või põhikirja alusel kohustuslik;

- juhatuse ametiaeg on lõppenud rohkem kui kaks aastat tagasi ja uut juhatust ei ole valitud;

- muudel seaduses sätestatud juhtudel.

Osaühingu lõpetamisel toimub selle likvideerimine (likvideerimismenetlus), kui seaduses ei ole sätestatud teisiti. Osaühingu likvideerijateks on juhatuse liikmed, kui põhikirjas, osanike otsusega või kohtumäärusega ei ole ette nähtud teisiti. Likvideerijaks ei või olla füüsiline isik, kes ei või olla juhatuse liikmeks. Vähemalt üks likvideerija peab olema isik, kelle elukoht on Eestis. Kohus määrab likvideerijad sundlõpetamise korral, samuti juhul, kui seda nõuavad osanikud, kelle osad esindavad vähemalt 1/10 osakapitalist. Kohus määrab ka likvideerijate tasustamise korra ja tasu suuruse. Juhatuse liikmest või põhikirjast tuleneva või osanike otsusega määratud likvideerija võivad osanikud igal ajal otsusega tagasi kutsuda. Otsuse tegemiseks on vajalik sama häälteenamus nagu likvideerija määramiseks. Kohus võib enda nimetatud likvideerija tagasi kutsuda ja määrata uue likvideerija. Osanike nõudel, kelle osad esindavad vähemalt 1/10 osakapitalist, võib kohus mõjuval põhjusel tagasi kutsuda ka juhatuse liikmest või osanike nimetatud või põhikirjast tuleneva likvideerija ja nimetada uue likvideerija. Likvideerija võib tagasi astuda samal põhjusel ja samas korras nagu juhatuse liige.

Likvideerijatel on juhatuse õigused ja kohustused, mis ei ole vastuolus likvideerimise olemusega. Likvideerimine ei mõjuta osanike omavahelisi õigussuhteid ja osanike suhteid osaühinguga ega nõukogu õigusi, kui seadusest ja likvideerimise olemusest ei tulene teisiti. Likvideerijad lõpetavad osaühingu tegevuse, nõuavad sisse võlad, müüvad vara ja rahuldavad võlausaldajate nõuded. Likvideerijad võivad teha ainult neid tehinguid, mis on vajalikud osaühingu likvideerimiseks. Kolmandate isikute suhtes on likvideerijate esindusõigus piiramatu. Likvideerijatest juhatuse liikmete esindusõigus likvideerimise puhul ei muutu, kui põhikirjaga, osanike otsusega või kohtulahendiga ei nähta ette esindusõiguse muutumist ühiseks esinduseks või ainuesinduseks. Osanike otsusega või kohtulahendiga nimetatud likvideerijad võivad osaühingut esindada üksnes ühiselt, kui osanike otsuse või kohtulahendiga ei ole ette nähtud, et likvideerijad või osa neist võivad esindada osaühingut üksinda või mitmekesi. Seaduses sätestatust erinev esindusõiguse jaotus kehtib kolmandate isikute suhtes üksnes juhul, kui see on kantud äriregistrisse. Likvideerimismenetluses peab osaühingu ärinimele lisama märkuse «likvideerimisel». Kui likvideeritava osaühingu varast ei jätku võlausaldajate kõigi nõuete rahuldamiseks, peavad likvideerijad esitama pankrotiavalduse. Likvideerijad vastutavad tekitatud kahju eest samamoodi nagu juhatuse liikmed.