8.2.1. Kapitali moodustamine

Kapital on varade finantseerimise allikas. Kapitali moodustamise puhul majandussubjekti seisukohast lähtudes jaotuvad finantseerimisallikad välisteks finantseerimisallikateks ja sisemisteks finantseerimisallikateks.

Finantsjuhtimises on äärmiselt oluline sellise kapitalistruktuuri loomine, mis minimiseeriks kapitali keskmise hinna.

Majandussubjekti seisukohast võib väliste finantseerimisallikatena käsitleda

a) osanike, aktsionäride rahapaigutusi ja

b) võõrfinantseerimist saadud laenude näol ehk sellised finatseerimisallikad, mis pärinevad sõltumatult majandussubjekti jätkusuutlikkusest.

Jätkusuutlikkuse all antud kontekstis on mõistetav majandussubjekti tegevus sellise hinnakujunduse ja kasumitootlusega, mis võimaldab katta kõik ettevõtlusega seotud kulutused ning investeeringud toodete-teenuste arenduseks ja turupositsiooni säilitamiseks ja/või suurendamiseks ning omanikele dividendideks.

Seetõttu ei saa ka kindlalt kõigis majandussektorites kehtestada ühtseid kasumitootluse normatiive, sest erinevate toodete-teenuste arendamiseks, tootmiseks ja turustamiseks on ka erinevad finantseerimisvajadused ja omanike dividendiootused.

Sisemised finantseerimisallikad seevastu on otseselt seotud majandussubjekti jätkusuutlikkuse komponentidega, milleks on eelkõige

a) allikad tegevustulemusest ehk kasum ja reservid,

b) allikad vara müügist ja

c) amortisatsioon e. põhivara kulum.

Lähemalt vajaks selgitamist kaks sisemise finantseerimisallika komponenti ehk reserv ja amortisatsioon. Reserve on võimalik majandussubjektil moodustada puhaskasumist, ehk rahast, mis jääb järele peale kõikide ettevõtlusega seotud kulude ja maksukohustuse täitmist.

Finantsjuhtimise seisukohast on amortisatsioon aga majandussubjekti perioodi arvestuslik kulu, mille vastusoorituseks ei ole rahalist väljaminekut. Seega on amortisatsioon finantsjuhtimise seisukohast majandussubjekti rahavoo osa, mille arvel saab finatseerida investeeringuid.

Kapitali struktuur ja hind. Kapitali all mõistetakse väliseid finantseerimise allikaid nagu näiteks:

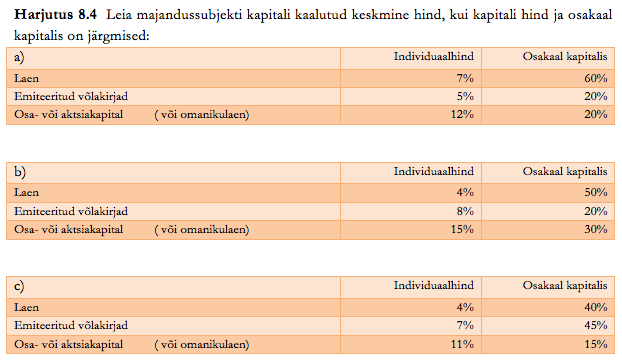

Erinevate finantseerimisallikate hindasid nimetatakse kapitali individuaalhindadeks (laenude, võlakirjade, aktsiate individuaalhind). Kapitali kaalutud keskmine hind on individuaalhindade alusel arvutatud keskmine hind (WACC – Weighted Average Cost of Capital).

Kapitali kaalutud keskmine hind (WACC) leitakse individuaalhinna (IH) ja osatähtsuse (O) korrutisena, mis jagatakse 100-ga. Kapitali kaalutud keskmine hind väljendatakse protsentides. Kui tegemist on mitme erineva hinna ja osatähtusega kapitaliga, siis ühe kapitali hinna ja osatähtsuse korrutisele liidetakse teise kapitali hind ja osatähtsus ja see tulemus jagatakse 100-ga.

WACC on kasutatav ka investeerimisprojektide hindamise kriteeriumide (NPV ja PI) arvutamisel diskontomäärana.

WACC arvutatakse valemiga:

WACC = (IH x O)+(IH x O)+(IH x O)/100 (4)

Finantsjuhtimises on äärmiselt oluline sellise kapitalistruktuuri loomine, mis minimiseeriks kapitali keskmise hinna.

Majandussubjekti seisukohast võib väliste finantseerimisallikatena käsitleda

a) osanike, aktsionäride rahapaigutusi ja

b) võõrfinantseerimist saadud laenude näol ehk sellised finatseerimisallikad, mis pärinevad sõltumatult majandussubjekti jätkusuutlikkusest.

Jätkusuutlikkuse all antud kontekstis on mõistetav majandussubjekti tegevus sellise hinnakujunduse ja kasumitootlusega, mis võimaldab katta kõik ettevõtlusega seotud kulutused ning investeeringud toodete-teenuste arenduseks ja turupositsiooni säilitamiseks ja/või suurendamiseks ning omanikele dividendideks.

Seetõttu ei saa ka kindlalt kõigis majandussektorites kehtestada ühtseid kasumitootluse normatiive, sest erinevate toodete-teenuste arendamiseks, tootmiseks ja turustamiseks on ka erinevad finantseerimisvajadused ja omanike dividendiootused.

Sisemised finantseerimisallikad seevastu on otseselt seotud majandussubjekti jätkusuutlikkuse komponentidega, milleks on eelkõige

a) allikad tegevustulemusest ehk kasum ja reservid,

b) allikad vara müügist ja

c) amortisatsioon e. põhivara kulum.

Lähemalt vajaks selgitamist kaks sisemise finantseerimisallika komponenti ehk reserv ja amortisatsioon. Reserve on võimalik majandussubjektil moodustada puhaskasumist, ehk rahast, mis jääb järele peale kõikide ettevõtlusega seotud kulude ja maksukohustuse täitmist.

Finantsjuhtimise seisukohast on amortisatsioon aga majandussubjekti perioodi arvestuslik kulu, mille vastusoorituseks ei ole rahalist väljaminekut. Seega on amortisatsioon finantsjuhtimise seisukohast majandussubjekti rahavoo osa, mille arvel saab finatseerida investeeringuid.

Kapitali struktuur ja hind. Kapitali all mõistetakse väliseid finantseerimise allikaid nagu näiteks:

- laenud (pangalaenud, võlakirjad – väärtpaberid, mis on antud raha vastu ja millelt võlakirja omanikule makstakse intressi);

- osa- või aktsiakapital (osanike aktsionäride rahapaigutused, üldjuhul valdavalt omanikulaenud).

Erinevate finantseerimisallikate hindasid nimetatakse kapitali individuaalhindadeks (laenude, võlakirjade, aktsiate individuaalhind). Kapitali kaalutud keskmine hind on individuaalhindade alusel arvutatud keskmine hind (WACC – Weighted Average Cost of Capital).

Kapitali kaalutud keskmine hind (WACC) leitakse individuaalhinna (IH) ja osatähtsuse (O) korrutisena, mis jagatakse 100-ga. Kapitali kaalutud keskmine hind väljendatakse protsentides. Kui tegemist on mitme erineva hinna ja osatähtusega kapitaliga, siis ühe kapitali hinna ja osatähtsuse korrutisele liidetakse teise kapitali hind ja osatähtsus ja see tulemus jagatakse 100-ga.

WACC on kasutatav ka investeerimisprojektide hindamise kriteeriumide (NPV ja PI) arvutamisel diskontomäärana.

WACC arvutatakse valemiga:

WACC = (IH x O)+(IH x O)+(IH x O)/100 (4)