8.2.2. Investeeringute planeerimine ja investeerimisprojektide efektiivsuse hindamine

Investeering on kasu saamise eesmärgil tehtud pikaajaline kapitalimahutus. Investeeringute puhul hinnatakse investeeringutelt saadava tulu suurust, kestvust ja riski. Investeeringute planeerimine on pikaajaliste investeerimisotsuste vastuvõtmine kasu saamise eesmärgil.

Sõltuvuses investeeringute eesmärgist jagunevad investeeringud:

1. Finantsinvesteeringud tehakse väärtpaberitesse ja muudesse finantsinstrumentidesse. Finantsinvesteeringute eesmärk on teenida jooksvat tulu ehk intressitulu ja/või kasu kapitalilt. Jooksev tulu ehk intressitulu on väärtpaberisse investeeritud rahalt makstav intress perioodis, mil väärtpaberit hoitakse. Kasu kapitalilt on vahe investeeringuobjekti praeguse turuväärtuse ja esialgse ehk ostuhinna vahel. Finantsinvesteeringu tasuvus väljendatakse protsentides. Finantsinvesteeringu tasuvuse arvutamiseks saab kasutada alljärgnevat valemit:

Sõltuvuses investeeringute eesmärgist jagunevad investeeringud:

- finantsinvesteeringuteks;

- reaalinvesteeringuteks.

1. Finantsinvesteeringud tehakse väärtpaberitesse ja muudesse finantsinstrumentidesse. Finantsinvesteeringute eesmärk on teenida jooksvat tulu ehk intressitulu ja/või kasu kapitalilt. Jooksev tulu ehk intressitulu on väärtpaberisse investeeritud rahalt makstav intress perioodis, mil väärtpaberit hoitakse. Kasu kapitalilt on vahe investeeringuobjekti praeguse turuväärtuse ja esialgse ehk ostuhinna vahel. Finantsinvesteeringu tasuvus väljendatakse protsentides. Finantsinvesteeringu tasuvuse arvutamiseks saab kasutada alljärgnevat valemit:

Selleks, et leida finantsinvesteeringu tasuvus, tuleb esiteks leida perioodi jooksev tulu, mis saadakse finantsinvesteeringu summa korrutamisel protsentmääraga, mis on investeeritud rahalt makstav intressimäär aastas. Seejärel korrutatakse saadud tulemus perioodide (aasta) arvuga ja saadakse jooksva tulu summa. Teiseks leitakse kasum kapitalilt, mille puhul finantsinvesteeringu oodatavast realiseerimishinnast perioodi lõpus lahutatakse finanstinvesteeringu algmaksumus. Vahe moodustab kasumi kapitalilt. Seejärel liidetakse jooksva tulu summale kapitalilt saadud kasumi summa ja saadud summa jagatakse esialgse finanstinvesteeringu summaga.

Harjutus 8.5 Leia finantsinvesteeringu tasuvus, kui:

a) Väärtpaberi ostuhind on 2500 eurot, periood on üks aasta, aastaintress on 3% ja väärtpaberi müügihind perioodi lõpus on 2580 eurot.

b) Väärtpaberi ostuhind on 2500 eurot, periood on üks aasta, aastaintress on 3% ja väärtpaberi müügihind perioodi lõpus on 2420 eurot.

c) Väärtpaberi ostuhind on 2500 eurot, periood on üks aasta, aastaintress on 4% ja väärtpaberi müügihind perioodi lõpus on 2500 eurot.

d) Väärtpaberi ostuhind on 2500 eurot, periood on 1,5 aastat, aastaintress on 4% ja väärtpaberi müügihind perioodi lõpus on 2550 eurot.

2. Reaalinvesteeringud suunatakse põhivaradesse ja käibevaradesse. Põhivaradesse tehtavaid investeeringuid nimetatakse ka kapitalimahutusteks.

Sõltuvuses investeerimise põhjusest võivad investeerimisotsused tuleneda alljärgnevatest asjaoludest:

Investeeringute planeerimise etapid:

Investeerimisprojektide läbivaatamiseks jaotatakse investeerimisprojektid tinglikult 5 (viide) põhirühma:

Investeeringu rahavoogude arvutamisel leitakse raha vajadus ehk puhasinvesteering (esialgsed kulud) ja investeeringu tulemusena lisandunud(vad) rahavood. Puhasinvesteering on rahasumma, mis on vajalik investeeringu teostamiseks ehk varaobjekti soetamiseks. Puhasinvesteering leitakse, kui soetatava vara maksumusele (SVM) liidetakse transpordi- ja paigalduskulud (TPK), kui see on suurem kui 0 ja lahutatakse rahavood olemasoleva, ettevõtluses mittekasutatava vara (OV) müügist.

PUHASINVESTEERING = SVM +TPK – OV (6)

Harjutus 8.5 Leia finantsinvesteeringu tasuvus, kui:

a) Väärtpaberi ostuhind on 2500 eurot, periood on üks aasta, aastaintress on 3% ja väärtpaberi müügihind perioodi lõpus on 2580 eurot.

b) Väärtpaberi ostuhind on 2500 eurot, periood on üks aasta, aastaintress on 3% ja väärtpaberi müügihind perioodi lõpus on 2420 eurot.

c) Väärtpaberi ostuhind on 2500 eurot, periood on üks aasta, aastaintress on 4% ja väärtpaberi müügihind perioodi lõpus on 2500 eurot.

d) Väärtpaberi ostuhind on 2500 eurot, periood on 1,5 aastat, aastaintress on 4% ja väärtpaberi müügihind perioodi lõpus on 2550 eurot.

2. Reaalinvesteeringud suunatakse põhivaradesse ja käibevaradesse. Põhivaradesse tehtavaid investeeringuid nimetatakse ka kapitalimahutusteks.

Sõltuvuses investeerimise põhjusest võivad investeerimisotsused tuleneda alljärgnevatest asjaoludest:

- turu uuringud toote/teenuse turustamiseks;

- turu laiendamine olemasolevale toodangule;

- firmade ühinemised, ülevõtmised, ostmised;

- uue ettevõtte rajamise idee/vajadus;

- olemasoleva ettevõtte struktuuriüksuste muudatused;

- uue toote juurutamise idee/vajadus;

- uue tehnoloogia/sisseseade/ehitiste juurutamise idee/vajadus;

- keskkonnaalased põhjused.

Investeeringute planeerimise etapid:

- investeerimisprojektide läbivaatamine;

- investeeringu rahavoogude arvutamine;

- investeerimisprojektide efektiivsuse hindamine;

- investeerimisprojekti valik.

Investeerimisprojektide läbivaatamiseks jaotatakse investeerimisprojektid tinglikult 5 (viide) põhirühma:

- tootmise ning turustamise alustamise/laiendamise projektid - tootmise alustamiseks/olemasolevate võimsuste laiendamiseks, uute toodete juurutamise või uutele turgudele mineku eesmärgil;

- põhivara moderniseerimise projektid – tootmiskulude vähendamise eesmärgil;

- keskkonnakaitselised projektid – keskkonnasõbralike tehnoloogiate väljatöötamiseks ja juurutamiseks;

- turu-uuringute projektid – uuritakse nõudlust toodete või teenuste järele, jälgitakse konkurentide tegevust;

- uurimistöö projektid – investeeritakse uue toodangu või tehnoloogia väljatöötamiseks.

Investeeringu rahavoogude arvutamisel leitakse raha vajadus ehk puhasinvesteering (esialgsed kulud) ja investeeringu tulemusena lisandunud(vad) rahavood. Puhasinvesteering on rahasumma, mis on vajalik investeeringu teostamiseks ehk varaobjekti soetamiseks. Puhasinvesteering leitakse, kui soetatava vara maksumusele (SVM) liidetakse transpordi- ja paigalduskulud (TPK), kui see on suurem kui 0 ja lahutatakse rahavood olemasoleva, ettevõtluses mittekasutatava vara (OV) müügist.

PUHASINVESTEERING = SVM +TPK – OV (6)

Harjutus 8.6 Leia puhasinvesteering, kui:

a) Varaobjekti soetamise maksumus ilma käibemaksuta on müügilepingu järgi 3 474 514 eurot. Transpordi kulud moodustavad 13 898 eurot. Paigaldamise ja seadistamise kulud moodustavad 16 445 eurot. Olemasoleva vara müügist laekus 88 541 eurot;

b) Varaobjekti soetamise maksumus ilma käibemaksuta on müügilepingu järgi 5 334 654 eurot. Transpordi kulud moodustavad 0,5% varaobjekti soetamise maksumusest. Paigaldamise ja seadistamise kulud moodustavad 1,2% varaobjekti soetamise maksumusest. Olemasoleva vara müügist laekus 55 765 eurot;

c) Varaobjekti soetamise maksumus ilma käibemaksuta on müügilepingu järgi 434 544 eurot. Transpordi kulud moodustavad 0,7% varaobjekti soetamise maksumusest. Paigaldamise ja seadistamise kulud moodustavad 0,6% varaobjekti soetamise maksumusest. Olemasoleva vara müügist laekus 5 945 eurot;

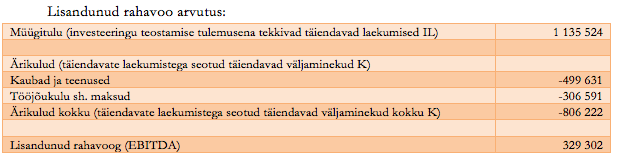

Lisandunud rahavoog on rahasumma, mis saadakse investeerimise tulemusena (näiteks täiendava tootmisliini käivitamine) saadud täiendava toodangu/teenuse müügist. Lisandunud rahavood arvutatakse perioodilisuse põhimõttest lähtuvalt (näiteks aasta). Lisandunud rahavoo alusel saab läbi viia investeerimisprojektide efektiivsuse hindamise juhul, kui on tegemist investeeringu tulemusena alustatava äritegevusega, kus eelarveline või tegelik rahavoog ongi mõistetav lisandunud rahavoona või lisandunud rahavoog on eraldatav üldisest äritegevuse rahavoost. Seetõttu on lisandunud rahavool investeerimisprojektide hindamisel üks puudus, mis tuleb arvesse siis, kui investeering on seotud juba olemasoleva äritegevusega ja lisandunud rahavoog sulandub äritegevus üldise rahavoo sisse ja seda ei ole võimalik eraldi välja tuua.

Lisandunud rahavoog (LRV) e. antud investeerimisprojekti tulemusel tekkinud positiivsed rahavood leitakse, kui investeeringu realiseerimise tulemusena saadud rahalistest laekumistest lahutatakse laekumistega otseselt seotud kulutused. Saadud tulemust võib iseloomustada ka mõistega EBITDA (ingl keeles: earning before interests, taxes, amortization and depreciation), mille eestikeelne vaste on: äritegevuse kasum enne intresse, tulumaksu ja amortisatsioonikulu.

LRV(EBITDA)=IL–K (7)

a) Varaobjekti soetamise maksumus ilma käibemaksuta on müügilepingu järgi 3 474 514 eurot. Transpordi kulud moodustavad 13 898 eurot. Paigaldamise ja seadistamise kulud moodustavad 16 445 eurot. Olemasoleva vara müügist laekus 88 541 eurot;

b) Varaobjekti soetamise maksumus ilma käibemaksuta on müügilepingu järgi 5 334 654 eurot. Transpordi kulud moodustavad 0,5% varaobjekti soetamise maksumusest. Paigaldamise ja seadistamise kulud moodustavad 1,2% varaobjekti soetamise maksumusest. Olemasoleva vara müügist laekus 55 765 eurot;

c) Varaobjekti soetamise maksumus ilma käibemaksuta on müügilepingu järgi 434 544 eurot. Transpordi kulud moodustavad 0,7% varaobjekti soetamise maksumusest. Paigaldamise ja seadistamise kulud moodustavad 0,6% varaobjekti soetamise maksumusest. Olemasoleva vara müügist laekus 5 945 eurot;

Lisandunud rahavoog on rahasumma, mis saadakse investeerimise tulemusena (näiteks täiendava tootmisliini käivitamine) saadud täiendava toodangu/teenuse müügist. Lisandunud rahavood arvutatakse perioodilisuse põhimõttest lähtuvalt (näiteks aasta). Lisandunud rahavoo alusel saab läbi viia investeerimisprojektide efektiivsuse hindamise juhul, kui on tegemist investeeringu tulemusena alustatava äritegevusega, kus eelarveline või tegelik rahavoog ongi mõistetav lisandunud rahavoona või lisandunud rahavoog on eraldatav üldisest äritegevuse rahavoost. Seetõttu on lisandunud rahavool investeerimisprojektide hindamisel üks puudus, mis tuleb arvesse siis, kui investeering on seotud juba olemasoleva äritegevusega ja lisandunud rahavoog sulandub äritegevus üldise rahavoo sisse ja seda ei ole võimalik eraldi välja tuua.

Lisandunud rahavoog (LRV) e. antud investeerimisprojekti tulemusel tekkinud positiivsed rahavood leitakse, kui investeeringu realiseerimise tulemusena saadud rahalistest laekumistest lahutatakse laekumistega otseselt seotud kulutused. Saadud tulemust võib iseloomustada ka mõistega EBITDA (ingl keeles: earning before interests, taxes, amortization and depreciation), mille eestikeelne vaste on: äritegevuse kasum enne intresse, tulumaksu ja amortisatsioonikulu.

LRV(EBITDA)=IL–K (7)

Investeerimisprojektide efektiivsuse hindamine. Investeerimisprojektide efektiivsuse hindamine teostatakse investeeringu ja investeeringu finantseerimise otstarbekuse väljaselgitamiseks. Elus on alati olemas valikuvõimalus. Paljuski oleneb valikuvõimaluse puhul mida ja mille vahel valida ning kuidas valikuid eristada ja hinnata.

Käesolevas alapeatükis on investeerimisprojektide hindamiseks valitud järgmised kriteeriumid:

Diskonteerimata rahavoogudel põhinev näitaja - tasuvusaeg. See näitaja ei arvesta raha muutumist ajas, vaid rahavoog on mõistetav absoluutsummas, sõltumata, millal see saadakse.

Tasuvusaeg on ajavahemik, mille jooksul projekti/investeeringu realiseerimisest saadud tulu arvestuslikult katab projekti/investeeringu käivitamiseks tehtud kulud. Teisisõnu, tasuvusaja jooksul katavad projektist/investeeringust saadud tulud investeeritud summa ning peale tasuvusaja lõppu annab projekt/investeering arvestuslikult puhastulu.

Käesolevas alapeatükis on investeerimisprojektide hindamiseks valitud järgmised kriteeriumid:

- tasuvusaeg

- praegune puhasväärtus - NPV

- sisemine tasuvus - IRR

- kasumiindeks - PI

Diskonteerimata rahavoogudel põhinev näitaja - tasuvusaeg. See näitaja ei arvesta raha muutumist ajas, vaid rahavoog on mõistetav absoluutsummas, sõltumata, millal see saadakse.

Tasuvusaeg on ajavahemik, mille jooksul projekti/investeeringu realiseerimisest saadud tulu arvestuslikult katab projekti/investeeringu käivitamiseks tehtud kulud. Teisisõnu, tasuvusaja jooksul katavad projektist/investeeringust saadud tulud investeeritud summa ning peale tasuvusaja lõppu annab projekt/investeering arvestuslikult puhastulu.

Tasuvusaja näitaja väljendatakse suhtarvuna ja investeerimisprojekti valikul tuleb valiku tegemisel otsus langetada madalama suhtarvuga investeerimisprojekti kasuks.

Harjutus 8.8 Tasuvusaja arvutamine

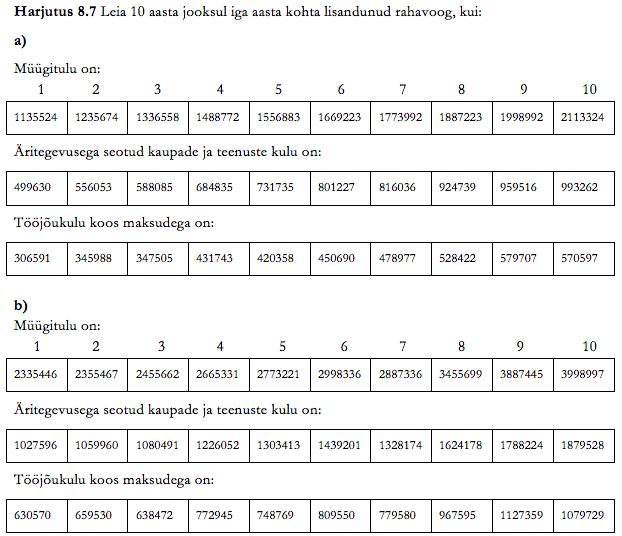

a) Arvuta harjutuse 8.7 punktis a) näidatud lisandunud rahavoo (EBITDA) alusel investeerimisprojekti tasuvusaja näitaja võttes arvesse puhasinveteeringu summa harjutuse 8.6 punktist a).

b) Arvuta harjutuse 8.7 punktis b) näidatud lisandunud rahavoo (EBITDA) alusel investeerimisprojekti tasuvusaja näitaja võttes arvesse puhasinveteeringu summa harjutuse 8.6 punktist b).

Diskonteeritud rahavoogudel põhinevad näitajad.

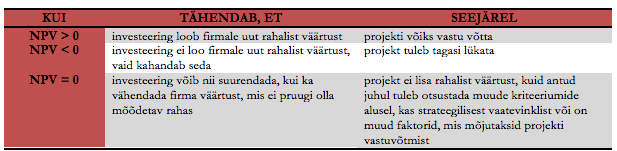

Praegune puhasväärtus (NPV) on tulevaste rahavoogude nüüdisväärtuste summa, millest on maha lahutatud esialgne investeering. NPV mudel võimaldab kõige paremini mõõta projekti efektiivsust. NPV > 0 (NPV peab olema suurem kui 0).

Harjutus 8.8 Tasuvusaja arvutamine

a) Arvuta harjutuse 8.7 punktis a) näidatud lisandunud rahavoo (EBITDA) alusel investeerimisprojekti tasuvusaja näitaja võttes arvesse puhasinveteeringu summa harjutuse 8.6 punktist a).

b) Arvuta harjutuse 8.7 punktis b) näidatud lisandunud rahavoo (EBITDA) alusel investeerimisprojekti tasuvusaja näitaja võttes arvesse puhasinveteeringu summa harjutuse 8.6 punktist b).

Diskonteeritud rahavoogudel põhinevad näitajad.

Praegune puhasväärtus (NPV) on tulevaste rahavoogude nüüdisväärtuste summa, millest on maha lahutatud esialgne investeering. NPV mudel võimaldab kõige paremini mõõta projekti efektiivsust. NPV > 0 (NPV peab olema suurem kui 0).

Praeguse puhasväärtuse näitaja väljendatakse summana ja investeerimisprojekti valikul langetatakse positiivne otus investeerimisprojektile, mille NPV näitaja on nullist suurim. Praeguse puhasväärtuse arvutamiseks võib kasutada ka excel’i funktsiooni NPV.

Täiendavad selgitused NPV väärtustele

Täiendavad selgitused NPV väärtustele

Harjutus 8.9 Praeguse puhasväärtuse (NPV) arvutamine

a) Arvuta investeerimisprojekti praegune puhasväärtus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist a. ja puhasinvesteering harjutusest 8.6., punktist a.

b) Arvuta investeerimisprojekti praegune puhasväärtus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist b. ja puhasinvesteering harjutusest 8.6., punktist b.

Sisemine tasuvus (IRR) on projekti tegelik kasuminorm ehk projekti sisemine tulumäär ja see näitab, millise rentaabluse projekt tegelikult annab. Sisemine tulumäär näitab, mitme protsendi võrra aastas kasvab keskmiselt projekti paigutatud kapital. Sisemise tulumäära näitaja väljendatakse protsentides. Sisemine tulumäär peab olema alati suurem kui nõutav tulumäär (näiteks kapitali kaalutud keskmine hind). Sisemise tasuvuse arvutamiseks saab kasutada exceli funktsiooni IRR.

Harjutus 8.10 Sisemise tasuvuse (IRR) arvutamine

a) Arvuta investeerimisprojekti sisemine tasuvus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist a. ja puhasinvesteering harjutusest 8.6, punktist a.

b) Arvuta investeerimisprojekti sisemine tasuvus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist b. ja puhasinvesteering harjutusest 8.6, punktist b.

Kasumiindeks (PI) kajastab projekti kasumlikkust suhtarvuna. Kasumiindeks leitakse tulevaste diskonteeritud rahavoogude summa jagamisel esialgsete investeeringu kuludega. PI > 1 (PI peab olema suurem kui 1). Kui PI < 1 (on väiksem, kui 1), tuleb projekt tagasi lükata.

a) Arvuta investeerimisprojekti praegune puhasväärtus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist a. ja puhasinvesteering harjutusest 8.6., punktist a.

b) Arvuta investeerimisprojekti praegune puhasväärtus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist b. ja puhasinvesteering harjutusest 8.6., punktist b.

Sisemine tasuvus (IRR) on projekti tegelik kasuminorm ehk projekti sisemine tulumäär ja see näitab, millise rentaabluse projekt tegelikult annab. Sisemine tulumäär näitab, mitme protsendi võrra aastas kasvab keskmiselt projekti paigutatud kapital. Sisemise tulumäära näitaja väljendatakse protsentides. Sisemine tulumäär peab olema alati suurem kui nõutav tulumäär (näiteks kapitali kaalutud keskmine hind). Sisemise tasuvuse arvutamiseks saab kasutada exceli funktsiooni IRR.

Harjutus 8.10 Sisemise tasuvuse (IRR) arvutamine

a) Arvuta investeerimisprojekti sisemine tasuvus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist a. ja puhasinvesteering harjutusest 8.6, punktist a.

b) Arvuta investeerimisprojekti sisemine tasuvus, võttes aluseks lisandunud rahavoog (EBITDA) harjutusest 8.7, punktist b. ja puhasinvesteering harjutusest 8.6, punktist b.

- IRR > nõutav tulumäär, kapitali kaalutud keskmine hind - projekt vastu võtta

- IRR < nõutav tulumäär, kapitali kaalutud keskmine hind - projekt tagasi lükata

Kasumiindeks (PI) kajastab projekti kasumlikkust suhtarvuna. Kasumiindeks leitakse tulevaste diskonteeritud rahavoogude summa jagamisel esialgsete investeeringu kuludega. PI > 1 (PI peab olema suurem kui 1). Kui PI < 1 (on väiksem, kui 1), tuleb projekt tagasi lükata.

Investeerimisprojekti valikul (1) peab ettevõtja arvestama oma kavandatud äriideega ja selle äriidee realiseerimiseks kavandatud investeerimisprojektiga. Otstarbeka investeerimisprojekti väljaselgitamiseks on hädavajalik teada investeerimisprojekti realiseerimisel saadavaid rahavoogusid ja valiku teostamiseks omada alternatiivseid võimalusi investeerimiseks.

Rahavoogude teadasaamiseks on vaja koostada eelarve projekt (sh alternatiivne projekt) äriidee realiseerimiseks kavandatud perioodi kohta. Eelarvest selguvad projektide perioodi ja/või perioodide rahavood. Teadaolevate rahavoogude ja planeeritud investeerimismaksumuse väljaselgitamisel saab investeerimisprojekti valikul hinnata projekti ja alternatiivprojekti efektiivsust eeltoodud kriteeriumide alusel, et seekaudu selgitada välja projekt, millele taotleda finantseerimist.

1 Zeiger, P. 2012. Finantsjuhtimine, Tallinn [http://sdrv.ms/Th20SD]

Rahavoogude teadasaamiseks on vaja koostada eelarve projekt (sh alternatiivne projekt) äriidee realiseerimiseks kavandatud perioodi kohta. Eelarvest selguvad projektide perioodi ja/või perioodide rahavood. Teadaolevate rahavoogude ja planeeritud investeerimismaksumuse väljaselgitamisel saab investeerimisprojekti valikul hinnata projekti ja alternatiivprojekti efektiivsust eeltoodud kriteeriumide alusel, et seekaudu selgitada välja projekt, millele taotleda finantseerimist.

1 Zeiger, P. 2012. Finantsjuhtimine, Tallinn [http://sdrv.ms/Th20SD]