8.2.3. Käibevarade juhtimine

Käibevarad on varad, mis on likviidsed. Likviidne on vara, mis on raha või mida saab lühikese ajaga kergesti muuta rahaks. Käibevarade all mõistetakse raha ja väärtpaberid, nõuded ostjate vastu, varud, ettemaksed jne.

Käibevarade juhtimise reeglid:

Käibevarade juhtimine lähtuvalt käibevara koosseisust. Raha ja väärtpaberite juhtimise eesmärgiks on likviidsuse tagamine ja rahajäägi optimeerimine. Raha on kõige likviidsem vara ja raha juhtimisel on eesmärgiks maksevõime riski minimeerimine võimalikult väikeste vahenditega. Raha juhtimise instrumendiks on kassaplaan.

Nõuete (debitoorse võlgnevuse) juhtimise eesmärgiks on kontrolli kindlustamine raha laekumise üle ja ostjatele optimaalsete müügitingimuste kehtestamine. Debitoorse võlgnevuse jälgimine ja kontrollimine on käibevarade juhtimise põhiülesanne. Sellest sõltub majandussubjekti rahaline seisukord ja tegevuse tulemuslikkus.

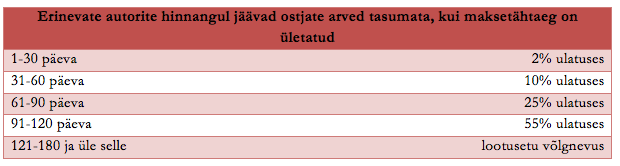

Ostjate debitoorse võlgnevuse jälgimisel on kolm olulist näitajat:

a) rahalaekumise välde päevades,

b) lootusetu võlgnevuse summa suhe müügitulusse ja

c) möödunud maksetähtaegadega arvete osakaal müügitulus.

Eeltoodut tuleb võtta arvesse krediidipoliitika ja võlgnevuste sissenõudmise korraldamisel.

Debitoorse võlgnevuse laekumise hindamiseks võib kasutada järgmisi meetodeid:

Debitoorse võlgnevuse hindamiseks on eelkõige tarvis arvutada raha laekumise aeg päevades, mida saab arvutada järgmist abivalemit kasutades:

Käibevarade juhtimise reeglid:

- püüa müüa sularaha eest, kuid osta krediiti;

- anna ostjatele lühem maksetähtaeg, kui sulle annavad tarnijad;

- kontrolli partneri maksevõimet;

- lepingute sõlmimisel ole tähelepanelik;

- püsivad investeeringud varadesse finantseeri pikaajalistest allikatest

- lühiajalised või ajutised investeeringud finantseeri lühiajalistest allikatest.

Käibevarade juhtimine lähtuvalt käibevara koosseisust. Raha ja väärtpaberite juhtimise eesmärgiks on likviidsuse tagamine ja rahajäägi optimeerimine. Raha on kõige likviidsem vara ja raha juhtimisel on eesmärgiks maksevõime riski minimeerimine võimalikult väikeste vahenditega. Raha juhtimise instrumendiks on kassaplaan.

Nõuete (debitoorse võlgnevuse) juhtimise eesmärgiks on kontrolli kindlustamine raha laekumise üle ja ostjatele optimaalsete müügitingimuste kehtestamine. Debitoorse võlgnevuse jälgimine ja kontrollimine on käibevarade juhtimise põhiülesanne. Sellest sõltub majandussubjekti rahaline seisukord ja tegevuse tulemuslikkus.

Ostjate debitoorse võlgnevuse jälgimisel on kolm olulist näitajat:

a) rahalaekumise välde päevades,

b) lootusetu võlgnevuse summa suhe müügitulusse ja

c) möödunud maksetähtaegadega arvete osakaal müügitulus.

Eeltoodut tuleb võtta arvesse krediidipoliitika ja võlgnevuste sissenõudmise korraldamisel.

Debitoorse võlgnevuse laekumise hindamiseks võib kasutada järgmisi meetodeid:

- individuaalse hindamise meetod – iga arve laekumist hinnatakse eraldi;

- müügitulu osatähtsuse meetod – määratakse kindlaks ebatõenäoliselt laekuvate arvete osakaal müügitulus;

- arvete maksetähtaegade meetod – hinnatakse arvete maksetähtaegade ületamist.

Debitoorse võlgnevuse hindamiseks on eelkõige tarvis arvutada raha laekumise aeg päevades, mida saab arvutada järgmist abivalemit kasutades:

Kui raha laekumise aeg on välja arvutatud, arvutatakse välja maksetähtaja ületamine. Maksetähtaja ületamise leidmiseks lahutatakse raha laekumise ajast (päevades) kliendile antud maksetähtaeg (päevades) ja vahe moodustab maksetähtasja ületamise päevades.

Harjutus 8.12 Arvuta klientidele antud maksetähtaja ületamine, kui:

a) nõuded ostjate vastu perioodi lõpus leiad bilansis (lisas 12), aasta 2009, perioodi müügitulu leiad kasumiaruandes (lisa 13), aasta 2009. Klientidele antud maksetähtaeg oli perioodi jooksul keskmiselt 14 päeva;

b) nõuded ostjate vastu perioodi lõpus leiad bilansis (lisas 12), aasta 2010, perioodi müügitulu leiad kasumiaruandes (lisa 13), aasta 2010. Klientidele antud maksetähtaeg oli perioodi jooksul keskmiselt 11 päeva;

Harjutuse lahendamiseks tuleb kõigepealt leida ostjatelt raha laekumise aeg päevades (valem 11). Seejärel lahutada saadud tulemusest klientidele antud keskmine maksetähtaeg perioodi jooksul. Maksetähtaja ületamise arvnäitaja väljendatakse päevades.

Varude juhtimine on materjalide ja tooraine optimaalse tellimuse kindlaksmääramine ja vajalike varude suuruse planeerimine. Varud on varad, a) mida hoitakse müügiks tavapärase müügitegevuse käigus, b) mida hetkel toodetakse müügiks tavapärase äritegevuse käigus, c) materjalid või tarvikud, mida kasutatakse tootmisprotsessis või teenuste osutamisel. Vastavalt tegevusvaldkonnale võivad varud olla ka müügiks hoitavad seadmed ja kinnisvara.

Riski-tulu kompromiss. Kui on suured valmistoodangu, materjali või tooraine varud, puudub risk, et tootmine seiskub või ei jätku kaupa varude tõttu. Suured varud on seotud kuludega, mille tõttu kannatab rentaablus. Väikeste varude puhul on tootmise seiskumise risk, kuid rentaablus suurem.

a) nõuded ostjate vastu perioodi lõpus leiad bilansis (lisas 12), aasta 2009, perioodi müügitulu leiad kasumiaruandes (lisa 13), aasta 2009. Klientidele antud maksetähtaeg oli perioodi jooksul keskmiselt 14 päeva;

b) nõuded ostjate vastu perioodi lõpus leiad bilansis (lisas 12), aasta 2010, perioodi müügitulu leiad kasumiaruandes (lisa 13), aasta 2010. Klientidele antud maksetähtaeg oli perioodi jooksul keskmiselt 11 päeva;

Harjutuse lahendamiseks tuleb kõigepealt leida ostjatelt raha laekumise aeg päevades (valem 11). Seejärel lahutada saadud tulemusest klientidele antud keskmine maksetähtaeg perioodi jooksul. Maksetähtaja ületamise arvnäitaja väljendatakse päevades.

Varude juhtimine on materjalide ja tooraine optimaalse tellimuse kindlaksmääramine ja vajalike varude suuruse planeerimine. Varud on varad, a) mida hoitakse müügiks tavapärase müügitegevuse käigus, b) mida hetkel toodetakse müügiks tavapärase äritegevuse käigus, c) materjalid või tarvikud, mida kasutatakse tootmisprotsessis või teenuste osutamisel. Vastavalt tegevusvaldkonnale võivad varud olla ka müügiks hoitavad seadmed ja kinnisvara.

Riski-tulu kompromiss. Kui on suured valmistoodangu, materjali või tooraine varud, puudub risk, et tootmine seiskub või ei jätku kaupa varude tõttu. Suured varud on seotud kuludega, mille tõttu kannatab rentaablus. Väikeste varude puhul on tootmise seiskumise risk, kuid rentaablus suurem.