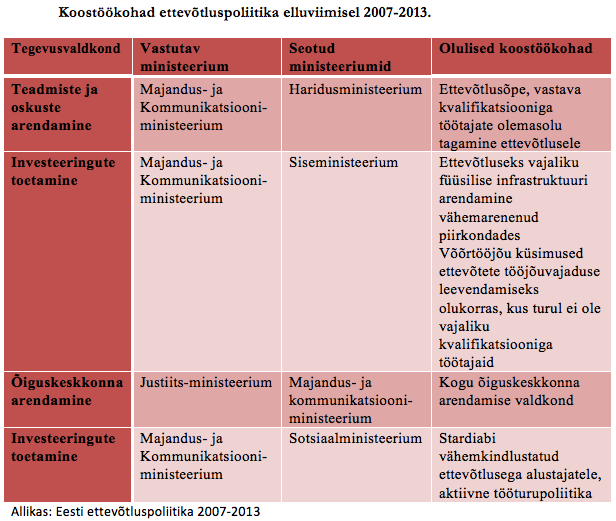

1.4. Ettevõtluspoliitika elluviimine

Ettevõtluspoliitika viiakse Vabariigi Valitsuse poolt ellu vastavalt igaks aastaks koostatavale rakendusplaanile, mis kirjeldab detailsemalt vastaval perioodil ellu viidavaid tegevusi ning nende rakendusüksusi. Lisaks iga-aastaselt koostatavale rakendusplaanile, vaadatakse üle ja vajadusel täiendatakse ka ettevõtluspoliitika dokumenti. Ettevõtluspoliitika väljatöötamist ja elluviimist korraldab Majandus- ja Kommunikatsiooniministeerium v.a tegevusvaldkonna „Õiguskeskkonna arendamine” osas, mida koordineerib Justiitsministeerium. Ettevõtluspoliitika kõik tegevusvaldkonnad on rohkemal või vähemal määral seotud teiste ministeeriumitega, kelle panus aitab samuti kaasa poliitika eesmärkide saavutamisele. Järgnev tabel annab ülevaate olulisematest koostöökohtadest ettevõtluspoliitika elluviimisel 2007-2013.

Majandus- ja Kommunikatsiooniministeeriumi poolt elluviidavate tegevuste rakendusüksusteks on EAS, SA KredEx, Aktsiaselts KredEx Krediidikindlustus ning MAKid (maakondlikud arenduskeskused). Ettenähtud tegevused viib ellu vastav rakendusüksus või toetuse saaja programmi tingimuste raames. Rahvusvahelistumise toetamisel pakuvad ettevõtjatele tuge EASi esindused välisriikides.

Majandus- ja Kommunikatsiooniministeeriumi poolt elluviidavate tegevuste rakendusüksusteks on EAS, SA KredEx, Aktsiaselts KredEx Krediidikindlustus ning MAKid (maakondlikud arenduskeskused). Ettenähtud tegevused viib ellu vastav rakendusüksus või toetuse saaja programmi tingimuste raames. Rahvusvahelistumise toetamisel pakuvad ettevõtjatele tuge EASi esindused välisriikides.