8.1.1. Aeg ja raha väärtus

Raha ajaväärtus ehk hetkeväärtus on kaupade ja teenuste hulk, mida saab raha eest mingil hetkel osta.

Raha tulevikuväärtus (FV, future value) on raha väärtus tulevikus, milleni tänane rahasumma aja jooksul kasvab antud intressimäära juures. Raha väärtust tulevikus mõjutavad kolm põhitegurit:

Raha tulevikuväärtuse arvutamiseks on kaks moodust. Esiteks saab arvutada raha tulevikuväärtuse, kui perioodis on üks juurdearvestuse kord, perioodi lõpus. Sellisel juhul saab seda arvutada valemi nr 1 abil.

Raha tulevikuväärtus (FV, future value) on raha väärtus tulevikus, milleni tänane rahasumma aja jooksul kasvab antud intressimäära juures. Raha väärtust tulevikus mõjutavad kolm põhitegurit:

- algsumma – tänane saadud või investeeritud rahasumma;

- intressisumma – raha kasutamise eest või laenu andmisel teenitud rahasumma;

- ajaperiood – aeg või perioodide arv, mille jooksul toimub intressi arvutamine.

Raha tulevikuväärtuse arvutamiseks on kaks moodust. Esiteks saab arvutada raha tulevikuväärtuse, kui perioodis on üks juurdearvestuse kord, perioodi lõpus. Sellisel juhul saab seda arvutada valemi nr 1 abil.

Harjutus 8.1

a) Panka hoiustati 5 000 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 2,5% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus?

b) Panka hoiustati 6 500 eurot (PV), tähtajaga 3 (n) aastat ja intressimääraga 1,11% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus?

c) Panka hoiustati 12 000 eurot (PV), tähtajaga 36 (n) kuud ja intressimääraga 1,71% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus?

a) Panka hoiustati 5 000 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 2,5% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus?

b) Panka hoiustati 6 500 eurot (PV), tähtajaga 3 (n) aastat ja intressimääraga 1,11% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus?

c) Panka hoiustati 12 000 eurot (PV), tähtajaga 36 (n) kuud ja intressimääraga 1,71% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus?

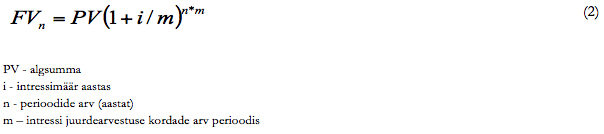

Kui tulevikuväärtuse arvutamiseks tuleb juurdearvestus teha perioodiliselt, mingi kindla perioodi järel, saab seda arvutada valemi nr 2 abil.

Harjutus 8.2

a) Panka hoiustati 5 000 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 2,5% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus, kui intressi arvutatakse iga 6 kuu järel?

b) Panka hoiustati 700 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 9,0% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus, kui intressi arvutatakse iga kuu järel?

c) Panka hoiustati 4 800 eurot (PV), tähtajaga 36 (n) kuud ja intressimääraga 1,64% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus, kui intressi arvutatakse iga 6 kuu järel?

a) Panka hoiustati 5 000 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 2,5% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus, kui intressi arvutatakse iga 6 kuu järel?

b) Panka hoiustati 700 eurot (PV), tähtajaga 2 (n) aastat ja intressimääraga 9,0% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus, kui intressi arvutatakse iga kuu järel?

c) Panka hoiustati 4 800 eurot (PV), tähtajaga 36 (n) kuud ja intressimääraga 1,64% (i) aastas. Kui suur on hoiusesumma hoiustamise perioodi lõpus, kui intressi arvutatakse iga 6 kuu järel?

Raha nüüdisväärtus (PV, present value) on tulevikus saadava rahasumma praegune väärtus ehk diskonteeritud raha väärtus. Raha nüüdisväärtuse leidmiseks diskonteeritakse tulevikus saadav rahasumma väärtus ja saadakse sama rahasumma väärtus antud hetkel. Diskonteerimine on tulevikus saadava raha praeguse väärtuse ehk nüüdisväärtuse arvutamine. Diskontomäär on protsendimäär raha nüüdisväärtuse arvutamiseks. Nüüdisväärtuse arvutamiseks kasutatakse alljärgnevat valemit:

Harjutus 8.3

a) Arvuta 2 aasta pärast saadava rahasumma 6 500 eurot nüüdisväärtus, rakendades diskontomäära 2,5% aastas.

b) Arvuta 5 aasta pärast saadava rahasumma 7 750 eurot nüüdisväärtus, rakendades diskontomäärana 5,5% aastas.

Arvuta 8 aasta pärast saadava rahasumma 9 550 eurot nüüdisväärtus, rakendades diskontomäärana 6,5% aastas.

a) Arvuta 2 aasta pärast saadava rahasumma 6 500 eurot nüüdisväärtus, rakendades diskontomäära 2,5% aastas.

b) Arvuta 5 aasta pärast saadava rahasumma 7 750 eurot nüüdisväärtus, rakendades diskontomäärana 5,5% aastas.

Arvuta 8 aasta pärast saadava rahasumma 9 550 eurot nüüdisväärtus, rakendades diskontomäärana 6,5% aastas.