7.3. Väljamaksmisele kuuluva töötasu arvutamine ja maksuarvestus (1)

Tööandja maksab töötajale töö eest tasu. Kokkulepitud töötasust arvestatakse maha töötaja maksukohustus ehk töötasust kinnipeetavad seaduses ettenähtud maksud ja maksed. Töötasu makstakse rahas. Töötasu või palgatulu mõiste ja tema koostisosad on lahti kirjutatud alapeatüki 6.2.1. Tulumaks juures. Väljamaksmisele kuuluva töötasu arvutamise juures on vajalik teada kalendrikuu jooksul tehtud töö eest kokku arvutatud tasu ehk nn. brutotöötasu ja sellest tehtavid mahaarvamisi. Väljamaksmisele kuuluv tasu on töötasu, millest on kinni peetud tulumaks, kogumispensioni makse, kui töötaja on sellega liitunud ja töötuskindlustusmakse.

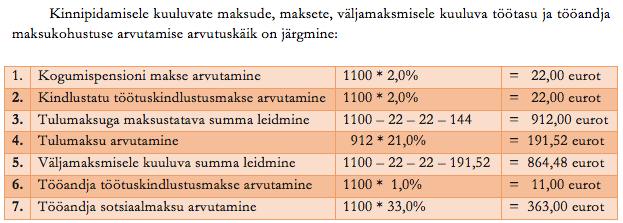

Näide: Töötaja töölepinguga kokkulepitud tasu on 1000 eurot kalendrikuus. Tööandja ühekordse korraldusega on lubatud tööülesannete eeskujuliku täitmise eest maksta töötajale kalendrikuus lisatasu 100 eurot. Kokku on töötajale arvutatud töötasu 1100 eurot. Tööandja kohustus on arvestada ja töötaja töötasust kinni pidada ja maksuhaldurile üle kanda ettenähtud maksud ja maksed ning arvestada ja maksta tööandja poolt tasumisele kuuluvad maksud ja maksed. Töötaja tulumaksuga maksustatavat töötasu vähendab ka maksuvaba tulu 144 eurot kalendrikuus (1728 eurot aastas). Siinjuures tuleb pöörata tähelepanu asjaolule, et maksuvaba tulu arvestamiseks tööandja poolt peab tööandjal olema töötaja kirjalik avaldus maksuvaba tulu mahaarvamiseks maksustatavast tulust. Seda seetõttu, et ainult ühe tööandja juures saab rakendada maksuvaba tulu. Töötades samaaegselt ka teis(t)e tööandja(t)e juures, ei ole nendel õigust maksuvaba tulu rakendada tulumaksuga maksustatava tulu arvutamisel, kui seda on juba ühe tööandja juures tehtud. Antud näite puhul eeldatakse, et töötaja on liitunud ka kogumispensioni maksetega.

1 Zeiger, P. 2012. Finantsarvestuse alused, Tallinn

Näide: Töötaja töölepinguga kokkulepitud tasu on 1000 eurot kalendrikuus. Tööandja ühekordse korraldusega on lubatud tööülesannete eeskujuliku täitmise eest maksta töötajale kalendrikuus lisatasu 100 eurot. Kokku on töötajale arvutatud töötasu 1100 eurot. Tööandja kohustus on arvestada ja töötaja töötasust kinni pidada ja maksuhaldurile üle kanda ettenähtud maksud ja maksed ning arvestada ja maksta tööandja poolt tasumisele kuuluvad maksud ja maksed. Töötaja tulumaksuga maksustatavat töötasu vähendab ka maksuvaba tulu 144 eurot kalendrikuus (1728 eurot aastas). Siinjuures tuleb pöörata tähelepanu asjaolule, et maksuvaba tulu arvestamiseks tööandja poolt peab tööandjal olema töötaja kirjalik avaldus maksuvaba tulu mahaarvamiseks maksustatavast tulust. Seda seetõttu, et ainult ühe tööandja juures saab rakendada maksuvaba tulu. Töötades samaaegselt ka teis(t)e tööandja(t)e juures, ei ole nendel õigust maksuvaba tulu rakendada tulumaksuga maksustatava tulu arvutamisel, kui seda on juba ühe tööandja juures tehtud. Antud näite puhul eeldatakse, et töötaja on liitunud ka kogumispensioni maksetega.

1 Zeiger, P. 2012. Finantsarvestuse alused, Tallinn

Väljamaksmisele kuuluva töötasu väljaarvutamiseks on eelkõige tarvis teada töötasust kinnipeetavate maksude ja maksete summad. Selleks arvutatakse välja kõigepealt kas kogumispensioni makse või kindlustatu töötuskindlustusmakse, järjekord antud juhul ei ole oluline, kuna mõlemad maksed arvutatakse kokku arvutatud töötasult. Eeltoodu on esitatud ülaltoodud arvutuskäigu ridadel 1 ja 2. Seejärel leitakse tulumaksuga maksustatav summa, milleks töötasust lahutatakse kogumispensioni makse summa, kindlustatu töötuskindlustusmakse summa ja maksuvaba tulu, vt arvutuskäigu rida 3. Tulumaksu summa leitakse tulumaksuga maksustava summa korrutamisel tulumaksumääraga, arvutuskäigu rida 4. Kui on leitud kõik töötasust kinnipidamisele kuuluvad maksud ja maksed, lahutatakse töötasust nende summad ja nii leitakse väljamaksmisele kuuluv töötasu, arvutuskäigu rida 5.

Eeltoodu puudutas töötaja töötasust kinnipeetavaid makse ja makseid. Lisaks sellele on tööandjal kohustus arvutada tööandja poolt tasumisele kuuluvad maksud ja maksed, mida ei peeta kinni töötaja töötasust, vaid need on tööandja kulu. Nendeks on tööandja töötuskindlustusmakse, mille väljaarvutamine on toodud arvutuskäigu real 6 ja sotsiaalmaks, mis on arvutuskäigu real 7.

Raamatupidamislausendi koostamisel tuleb palgakuluna arvestada töötajale kokku arvutatud töötasuga, millest ei ole kinni peetud ettenähtud makse ega makseid, sest sellised maksud ja maksed on töötaja kohustus, milles tööandjal on ainult nende kinnipidamise ja maksuhaldurile ülekandmise kohustus (lausend rida 1). Sellised maksud ja maksed ei ole tööandja kulu vaid tööandja kuluna on need juba palgakulus. Eraldi on tööandja kulu tööandja poolt tasumisele kuuluv töötuskindlustusmakse ja sotsiaalmaks (lausend rida 2 ja 3).

Tööandja võlgnevus töötajale on töötasu summa, millest tööandja on kinni pidanud ja kohustub maksuhaldurile üle kandma: a) tulumaks (lausend rida 6), b) kindlustatu töötuskindlustusmakse (sisaldub lausendi rea 7 summas) ja c) kogumispensioni makse (lausendi rida 8).

Seoses töötasu arvestamisega töötajale tekib tööandjal kohustus töötaja töötasult arvutada ja maksuhaldurile üle kanda sotsiaalmaks (lausendi rida 5) ja tööandja töötuskindlustusmakse (sisaldub lausendi rea 7 summas).

Eeltoodu puudutas töötaja töötasust kinnipeetavaid makse ja makseid. Lisaks sellele on tööandjal kohustus arvutada tööandja poolt tasumisele kuuluvad maksud ja maksed, mida ei peeta kinni töötaja töötasust, vaid need on tööandja kulu. Nendeks on tööandja töötuskindlustusmakse, mille väljaarvutamine on toodud arvutuskäigu real 6 ja sotsiaalmaks, mis on arvutuskäigu real 7.

Raamatupidamislausendi koostamisel tuleb palgakuluna arvestada töötajale kokku arvutatud töötasuga, millest ei ole kinni peetud ettenähtud makse ega makseid, sest sellised maksud ja maksed on töötaja kohustus, milles tööandjal on ainult nende kinnipidamise ja maksuhaldurile ülekandmise kohustus (lausend rida 1). Sellised maksud ja maksed ei ole tööandja kulu vaid tööandja kuluna on need juba palgakulus. Eraldi on tööandja kulu tööandja poolt tasumisele kuuluv töötuskindlustusmakse ja sotsiaalmaks (lausend rida 2 ja 3).

Tööandja võlgnevus töötajale on töötasu summa, millest tööandja on kinni pidanud ja kohustub maksuhaldurile üle kandma: a) tulumaks (lausend rida 6), b) kindlustatu töötuskindlustusmakse (sisaldub lausendi rea 7 summas) ja c) kogumispensioni makse (lausendi rida 8).

Seoses töötasu arvestamisega töötajale tekib tööandjal kohustus töötaja töötasult arvutada ja maksuhaldurile üle kanda sotsiaalmaks (lausendi rida 5) ja tööandja töötuskindlustusmakse (sisaldub lausendi rea 7 summas).