7.1.7. Raamatupidamisregistrid, bilanss, kasumiaruanne (1)

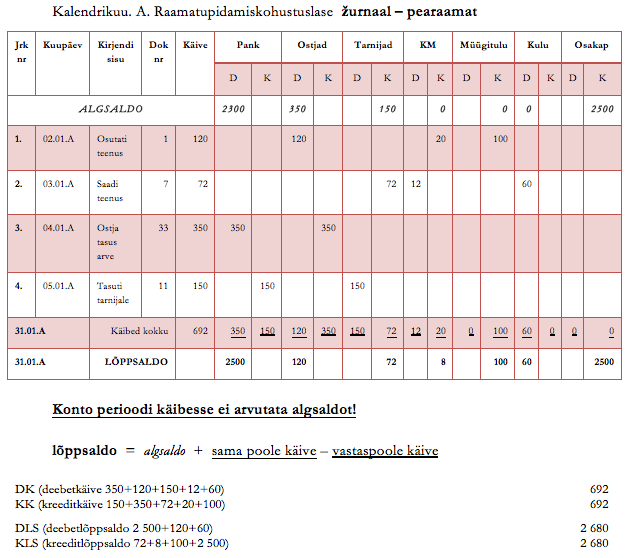

Raamatupidamisregistrid on majandustehingute jooksvaks arvestuseks ja arvestustulemuse väljaselgitamiseks ning fikseerimiseks. Raamatupidamisregistrid jagunevad kronoloogiliseks registriks ja süstemaatiliseks registriks. Kronoloogiliseks registriks on päevaraamat, kus toimub tehingute ja muude sündmuste kajastamine algdokumentide alusel kronoloogilises järjekorras. Süstemaatiliseks registriks on pearaamat, kus majandustehingud registreeritakse kontode lõikes. Kronoloogilise ja süstemaatilise arvestuse võib koondada ühte registrisse – žurnaal-pearaamatusse, kui majandustehingute registreerimisel algdokumentide alusel tagatakse nende registreerimine koronoloogilises järjestuses. Käesolevas peatükis antakse selgitused majandustehingute registreerimiseks ühtses registris – žurnaal-pearaamatus.

1 Raamatupidamise seadus, RT I 2002, 102, 600 koos hilisemate muudatuste ja täiendustega

1 Raamatupidamise seadus, RT I 2002, 102, 600 koos hilisemate muudatuste ja täiendustega

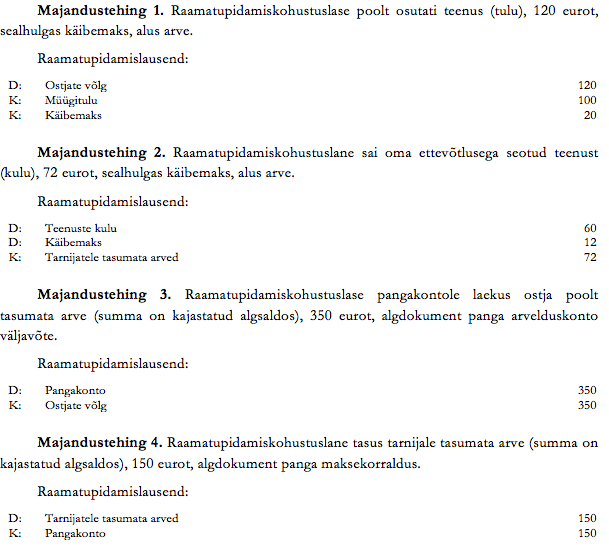

Järgnevas žurnaal-pearaamatu näites on algdokumentide alusel raamatupidamisregistrisse kirjendatud neli majandustehingut.

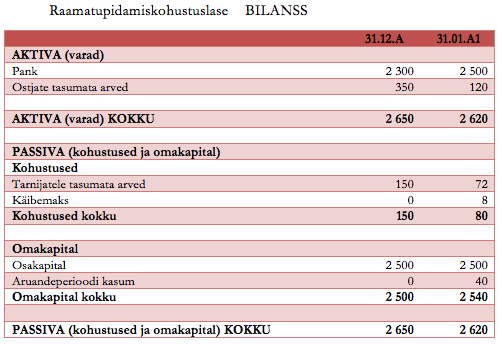

Bilanss on raamatupidamisaruanne, mis iseloomustab raamatupidamiskohustuslase finantsmajanduslikku olukorda rahalises väljenduses ehk kajastab raamatupidamiskohustuslase vara, kohustusi ja omakapitali teatud ajamomendil (pilt) (Lisa 1). Bilansikirjete summad moodustuvad raamatupidamisregistri (žurnaal-pearaamatu) aktiva ja passivakontode lõppsaldodest. Bilansi aktiva moodustub varakontode lõppsaldodest ja passiva moodustub kohustuste ja omakapitali kontode lõppsaldodest. Lähtudes olulisuse printsiibist, võib ebaolulisi bilansikirjeid avaldada summeeritult. Tulenevalt raamatupidamise seaduses toodud bilansikirjete nimetustest võib bilansikirjete nimetusi täpsustada, samuti võib lisada täiendavaid kirjeid või kirjete alaliigendusi, kui see tuleb kasuks bilansi informatiivsusele ja loetavusele.

Järgnevas näites on toodud raamatupidamiskohustuslase bilanss tuginedes eeltoodud žurnaal-pearaamatu saldodele. Ülevaatlikustamise eesmärgil on eelolevas registris jäänud välja tulude-kulude koondamine ja aruandeperioodi kasumi kirjendamine. Bilansikirje Aruandeperioodi kasum on leitud müügitulu konto perioodi käibe ja kulukonto perioodi käibe vahena, mis on 40 eurot.

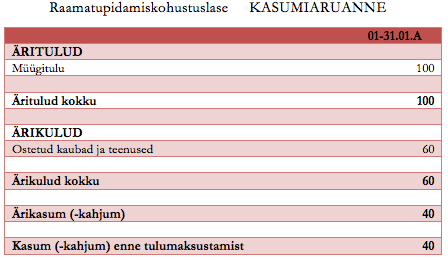

Kasumiaruanne (tulude ja kulude aruanne) on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi majandustulemust (tulusid, kulusid ja kasumit või kahjumit). Kasumiaruanne väljendab majandusüksuse tulusid teatud (aruande) perioodil ja tulude saavutamiseks tehtud kulusid. Tulenevalt tekkepõhisest arvestusprintsiibist ei näita kasumiaruandes toodud arvud raha tegelikku laekumist ja väljaminekut. Kasumiaruanne on seotud bilansiga, sest kasumiaruanne selgitab detailselt bilansikirjet Aruandeperioodi kasum/kahjum.

Kasumiaruande kirjete summad tulenevad raamatupidamisregistri (žurnaal-pearaamat) tulu- ja kulukontode perioodi käivete summadest. Kasumiaruande koostamiseks on kehtestatud kaks skeemi, Kasumiaruande skeem 1 (Lisa 2) ja Kasumiaruande skeem 2 (Lisa 3).

Kasumiaruande skeemi valikul tuleb lähtuda sellest, kumb liigendus annab aruannete kasutajatele parema ülevaate majandusüksuse majandustegevuse tulemuse kujunemisest, võttes arvesse rahvusvahelist praktikat antud tegevusvaldkonnas.

Kasumiaruande skeem 1 rühmitab kulud nende iseloomu järgi (tööjõukulud, amortisatsioon jne), Kasumiaruande skeem 2 rühmitab kulud nende funktsiooni järgi majandusüksuses (müüdud toodangu kulu, turustuskulud, üldhalduskulud) s.t osa kuluartikleid jagatakse eri kulukohtade vahel laiali.

Kumba kasumiaruande skeemi raamatupidamiskohustuslane kasutab, otsustatakse igas majandusüksuses eraldi ja kehtestatakse raamatupidamise sise- eeskirjaga. Kasumiaruande skeemi 1 kasutatakse sagedamini väiksemates majandusüksustes ja teenindusega seotud majandusüksustes, mille kuludest suure osa moodustavad tööjõukulud ja amortisatsioonikulud ning puudub vajadus nende kulude jagamiseks eri funktsioonide vahel.

Järgnevas näites on toodud raamatupidamiskohustuslase kasumiaruanne, tuginedes eeltoodud raamatupidamisregistri (žurnaal-pearaamatu) tulu ja kulukonto arvestusperioodi käivetele. Kasumiaruanne täpsustab bilansikirjel „Aruandeperioodi kasum“ saadud tulemust. Kasutatud on kasumiaruande skeemi 1.

Kasumiaruande kirjete summad tulenevad raamatupidamisregistri (žurnaal-pearaamat) tulu- ja kulukontode perioodi käivete summadest. Kasumiaruande koostamiseks on kehtestatud kaks skeemi, Kasumiaruande skeem 1 (Lisa 2) ja Kasumiaruande skeem 2 (Lisa 3).

Kasumiaruande skeemi valikul tuleb lähtuda sellest, kumb liigendus annab aruannete kasutajatele parema ülevaate majandusüksuse majandustegevuse tulemuse kujunemisest, võttes arvesse rahvusvahelist praktikat antud tegevusvaldkonnas.

Kasumiaruande skeem 1 rühmitab kulud nende iseloomu järgi (tööjõukulud, amortisatsioon jne), Kasumiaruande skeem 2 rühmitab kulud nende funktsiooni järgi majandusüksuses (müüdud toodangu kulu, turustuskulud, üldhalduskulud) s.t osa kuluartikleid jagatakse eri kulukohtade vahel laiali.

Kumba kasumiaruande skeemi raamatupidamiskohustuslane kasutab, otsustatakse igas majandusüksuses eraldi ja kehtestatakse raamatupidamise sise- eeskirjaga. Kasumiaruande skeemi 1 kasutatakse sagedamini väiksemates majandusüksustes ja teenindusega seotud majandusüksustes, mille kuludest suure osa moodustavad tööjõukulud ja amortisatsioonikulud ning puudub vajadus nende kulude jagamiseks eri funktsioonide vahel.

Järgnevas näites on toodud raamatupidamiskohustuslase kasumiaruanne, tuginedes eeltoodud raamatupidamisregistri (žurnaal-pearaamatu) tulu ja kulukonto arvestusperioodi käivetele. Kasumiaruanne täpsustab bilansikirjel „Aruandeperioodi kasum“ saadud tulemust. Kasutatud on kasumiaruande skeemi 1.