7.1.4. Amortisatsioon

Amortisatsioon ehk kulum on põhivara kulumine rahalises väljenduses ehk vara amortiseeritava osa kandmine kuludesse vara kasuliku eluea jooksul. Amortisatsiooni näol akumuleeritakse vahendid põhivarade uuendamiseks ja asendamiseks.

Amortisatsiooni meetodid:

Amortisatsiooni meetodid:

Degressiivne meetod – põhivara kasutusaja esimestel aastatel kantakse kuludesse suuremad amortisatsioonieraldiste summad, mis kasutusaja jooksul järk-järgult vähenevad. Väidetavalt esimeste aastate suuremaid maksustatavaid tulusid aitab vähendada suurem amortisatsioonikulu (amortisatsiooni maksukilp). Väga harva kasutatav meetod.

Progressiivne meetod – amortisatsioonisumma on kasutusaja esimesel aastal kõige väiksem ja kasutusaja viimasel aastal kõige suurem. Meetodit kasutatakse väga harva. Sobib tulude ja amortisatsioonikulude omavaheliseks tasakaalustamiseks. Sobilik kasutada istanduste puhul, kus esimestel aastatel on saagid ja seega ka tulud madalamad ja lõpuaastatel saagid ja tulud suuremad.

Kalkulatiivne meetod – põhivara soetusmaksumus prognoositakse tema eluea lõpuks. Amortisatsiooni arvutatakse prognoositud soetusmaksumuselt. Väga harva kasutatav meetod.

Progressiivne meetod – amortisatsioonisumma on kasutusaja esimesel aastal kõige väiksem ja kasutusaja viimasel aastal kõige suurem. Meetodit kasutatakse väga harva. Sobib tulude ja amortisatsioonikulude omavaheliseks tasakaalustamiseks. Sobilik kasutada istanduste puhul, kus esimestel aastatel on saagid ja seega ka tulud madalamad ja lõpuaastatel saagid ja tulud suuremad.

Kalkulatiivne meetod – põhivara soetusmaksumus prognoositakse tema eluea lõpuks. Amortisatsiooni arvutatakse prognoositud soetusmaksumuselt. Väga harva kasutatav meetod.

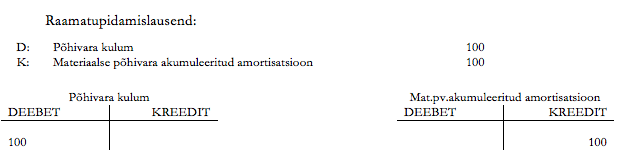

Olenemata põhivara amortisatsiooni meetodist, toimub materiaalse põhivara amortiseerimine kasutades kontosid Materiaalse põhivara akumuleeritud amortisatsioon ja kulukontot Põhivara kulum. Alljärgnevalt näide materiaalse põhivara kulumi kirjendamiseks.

Majandustehing – materiaalse põhivara amortisatsioon kalendrikuus, 100 eurot

Majandustehing – materiaalse põhivara amortisatsioon kalendrikuus, 100 eurot

Nagu eeltoodud näitest on näha, et ole materiaalse põhivara amortisatsiooni korral kasutataud aktivakontot Materiaalne põhivara. Seda seetõttu, et materiaalne põhivara kajastatakse raamatupidamisregistrites soetusmaksumuses. Bilansis kajastatakse materiaalne põhivara jääkmaksumuses, mille puhul käivitub kontraarse konto Materiaalse põhivara akumuleeritud amortisatsioon mõju põhikontole Materiaalne põhivara. See tuleneb sellest, et Kontraarne konto kuulub põhikonto juurde ja täpsustab ehk antud juhul vähendab põhikonto raamatupidamislikku maksumust bilansipäeval. Vt ka peatükk 7.1.2. Kontod.